À l’issue des travaux soumis à déclaration préalable, le maître d’ouvrage doit déposer une Déclaration attestant l’achèvement et la conformité des travaux (DAACT) sur le formulaire CERFA 13408*13, conformément à l’article R462-1 du Code de l’urbanisme. Ce dépôt doit intervenir dans les 90 jours suivant l’achèvement du chantier. La mairie dispose ensuite de 3 mois pour contester la conformité des ouvrages réalisés, délai porté à 5 mois en secteur protégé.

Validité de la déclaration préalable : 3 ans pour démarrer les travaux

Avant de penser à la clôture administrative du chantier, il faut rappeler le cadre temporel qui régit la déclaration préalable dès son obtention. La décision de non-opposition à déclaration préalable est valable 3 ans à compter de la date de notification. L’article R424-17 du Code de l’urbanisme précise que cette décision est périmée si les travaux n’ont pas été entrepris dans ce délai, ou s’ils sont interrompus plus d’une année consécutive après leur commencement.

La prorogation de la DP se demande à la mairie au moins 2 mois avant l’expiration de la validité, pour une durée d’un an renouvelable une fois, dans les conditions de l’article R424-21 du Code de l’urbanisme. Ce mécanisme ne s’applique qu’aux autorisations encore en cours de validité.

En dehors de la règle d’interruption de 12 mois, aucune durée maximale légale ne s’impose pour terminer les travaux une fois commencés. Un chantier de rénovation de façade mené sur plusieurs étés consécutifs reste conforme tant que l’interruption ne dépasse pas 12 mois.

Déclaration d’ouverture de chantier : une obligation qui ne s’applique pas à la DP

Nombreux sont les particuliers qui cherchent à formuler une Déclaration d’ouverture de chantier (DOC) pour leurs travaux soumis à déclaration préalable. Cette démarche n’existe pas pour ce type d’autorisation.

L’article R424-16 du Code de l’urbanisme impose la DOC au bénéficiaire d’un permis de construire ou d’un permis d’aménager uniquement. Le formulaire CERFA 13407 (DOC) n’est jamais requis pour une déclaration préalable, quelle que soit la nature des travaux autorisés : ravalement de façade, extension inférieure à 40 m², modification d’aspect extérieur, création d’une ouverture.

Ce point génère régulièrement de la confusion car la DOC et la DAACT sont toutes deux des formalités de chantier. La distinction est nette : la DOC concerne le début des travaux pour un permis, la DAACT concerne la fin des travaux pour toute autorisation d’urbanisme, y compris la DP.

DAACT : l’obligation issue de l’article R462-1 du Code de l’urbanisme

Dès l’achèvement des travaux, le déclarant est tenu d’adresser à la mairie une déclaration attestant l’achèvement et la conformité des ouvrages avec l’autorisation obtenue. L’article R462-1 du Code de l’urbanisme rend cette obligation applicable à toutes les autorisations d’urbanisme, sans exception de superficie ni de nature de travaux.

La DAACT couvre deux volets complémentaires :

- L’achèvement : les travaux sont terminés et le chantier est clôturé.

- La conformité : les ouvrages réalisés sont conformes à l’autorisation accordée en termes de nature, surface, hauteur et aspect extérieur.

Si les travaux ont été réalisés avec le concours d’un architecte ou d’un maître d’œuvre chargé du suivi, la DAACT peut être cosignée par ce professionnel. Cette cosignature n’est pas obligatoire pour les travaux en DP relevant d’un particulier, mais elle renforce la portée juridique du document en cas de contestation ultérieure.

La DAACT est adressée à l’autorité qui a instriqué la DP : généralement la mairie, ou le service instructeur intercommunal. Celui-ci transmet ensuite une copie au préfet pour les dossiers traités au nom de l’État. Pour en savoir plus sur la procédure générale, consultez la fiche DAACT sur service-public.fr.

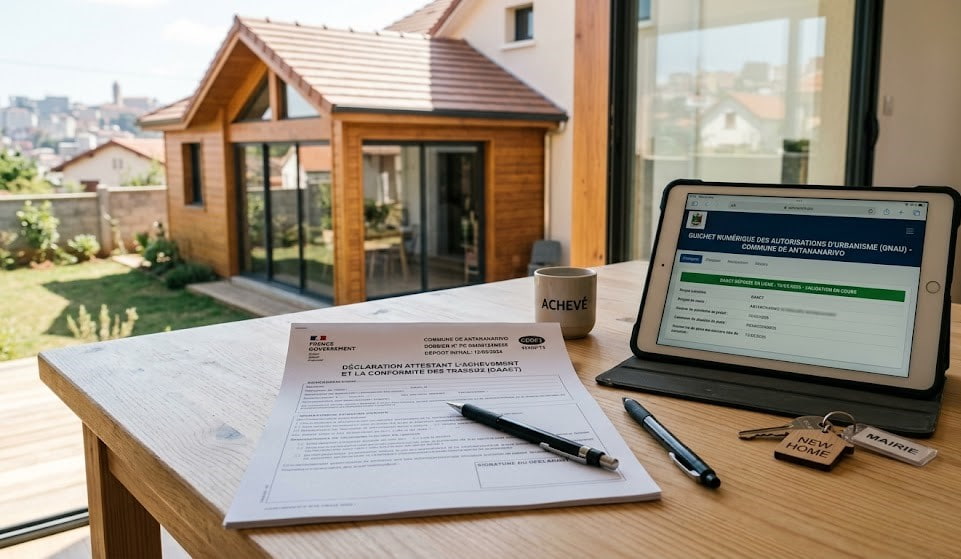

CERFA 13408*13 : contenu obligatoire et pièces à joindre

La version du formulaire en vigueur depuis le 1er janvier 2026 est le CERFA 13408*13. Les versions antérieures (13408*09 à 13408*12) ne sont plus acceptées. Le formulaire est téléchargeable sur service-public.fr et déposable en ligne via le guichet numérique de votre commune.

Le formulaire comporte les informations suivantes :

- Identification du déclarant (nom, adresse, qualité : particulier, entreprise, etc.)

- Référence et date de la décision de non-opposition à DP

- Adresse et description précise des travaux réalisés

- Surface de plancher créée ou modifiée, si applicable

- Déclaration de conformité signée par le déclarant

Des attestations complémentaires peuvent être exigées selon la nature des travaux :

- Attestation RE2020 (article R462-4-1 du Code de l’urbanisme) : obligatoire pour toute construction neuve ou extension de logement soumise à la réglementation thermique RE2020, établie par un professionnel qualifié.

- Attestation parasismique (article R462-4 du Code de l’urbanisme) : si les travaux se situent en zone sismique de niveau 2 à 5 et dépassent les seuils réglementaires.

- Attestation d’accessibilité : pour les établissements recevant du public (ERP) si les travaux déclarés modifient l’accessibilité.

Pour une DP de ravalement de façade, de remplacement de menuiseries ou d’installation d’une climatisation visible en façade, aucune pièce complémentaire n’est généralement requise. Le formulaire seul suffit.

Délai de 90 jours pour déposer la DAACT : point de départ et exceptions

Le délai de 90 jours court à compter de l’achèvement effectif des travaux. L’article R462-1 du Code de l’urbanisme définit cet achèvement comme le moment à partir duquel les ouvrages sont en état d’être utilisés conformément à leur destination. Pour une extension de maison individuelle, cela correspond généralement à la mise hors d’eau et hors d’air complète.

Attention à ne pas confondre ce délai avec le délai fiscal de 90 jours pour la déclaration des constructions nouvelles ou des extensions de logement (formulaires H1 et H2 du fisc). Ces deux délais partent du même point de départ — l’achèvement — mais relèvent d’administrations distinctes : la mairie pour la DAACT, la Direction générale des finances publiques (DGFiP) pour la déclaration fiscale.

Si la DP autorisait plusieurs tranches de travaux, le délai de 90 jours commence à courir à compter de l’achèvement de la dernière tranche autorisée, et non de chaque phase intermédiaire.

Un dépôt tardif de la DAACT (après les 90 jours) ne rend pas la déclaration invalide. La mairie ne peut pas refuser de l’accepter au motif du dépassement de délai. En revanche, ce retard décale le point de départ du délai de contrôle de conformité, et fait perdre l’exonération de taxe foncière si le délai fiscal de 90 jours a également été dépassé.

Modes de dépôt de la DAACT en 2026

Depuis le 1er janvier 2026, le dépôt dématérialisé des autorisations d’urbanisme est généralisé à l’ensemble des communes françaises, en application du guichet numérique des autorisations d’urbanisme (GNAU). Cette obligation s’étend à la DAACT, qui s’adresse désormais via les portails communaux ou intercommunaux en ligne.

Dans les faits, certaines communes — notamment les plus petites — maintiennent également le dépôt papier à titre transitoire. Les modalités de dépôt applicables à votre commune sont indiquées sur le site de la mairie ou consultables directement à l’accueil du service urbanisme.

Les voies de dépôt disponibles sont :

- Le portail numérique communal ou intercommunal (GNAU)

- La lettre recommandée avec avis de réception à l’adresse de la mairie

- Le dépôt contre récépissé à la mairie (en mains propres)

Quelle que soit la voie choisie, conservez le récépissé de dépôt pendant toute la durée de propriété du bien. Ce document est systématiquement demandé lors d’une vente immobilière pour justifier la régularité des travaux effectués. Vous trouverez des informations complémentaires sur le site du ministère de la Transition écologique.

Délai de contrôle par la mairie : 3 mois en zone ordinaire, 5 mois en secteur protégé

À compter de la réception de la DAACT, l’autorité compétente dispose d’un délai réglementaire pour procéder à une visite de conformité sur le terrain et, le cas échéant, émettre une mise en demeure :

- 3 mois en secteur ordinaire (article R462-7 du Code de l’urbanisme)

- 5 mois lorsque les travaux sont situés dans un secteur sauvegardé, dans le périmètre d’un monument historique, ou dans un site classé

La visite de conformité n’est pas systématique : la mairie peut ne pas se déplacer. Si aucune contestation écrite n’est notifiée dans le délai légal, la conformité des travaux est réputée tacitement acquise.

En cas de mise en demeure pour non-conformité, la notification indique les travaux qui dévient de l’autorisation accordée et fixe un délai pour régulariser. La régularisation peut prendre la forme d’une modification de la DP ou, selon l’ampleur des écarts, d’un permis de construire rétroactif. Un refus de régularisation expose à une procédure pénale fondée sur les articles L480-1 et suivants du Code de l’urbanisme, avec des amendes pouvant atteindre 300 000 euros selon la gravité de l’infraction.

Conformité tacite et preuve d’achèvement pour une vente ou un financement

À l’expiration du délai de contrôle sans contestation, les travaux sont réputés conformes. L’ancien « certificat de conformité » prévu par le Code de l’urbanisme a été supprimé par l’ordonnance n° 2005-1527 du 8 décembre 2005, puis remplacé définitivement par ce mécanisme de conformité tacite depuis 2007. Les mairies ne sont plus tenues de délivrer un tel document.

Dans le cadre d’une transaction immobilière, le notaire et l’acquéreur demanderont à justifier de la régularité des travaux. Le dossier à constituer comprend généralement :

- La copie de la décision de non-opposition à DP

- La copie de la DAACT déposée avec son récépissé

- L’absence de mise en demeure dans le délai légal (constatée par le délai écoulé depuis le dépôt)

Certaines communes délivrent volontairement une attestation de non-contestation sur demande. Cette démarche ne repose sur aucune obligation légale mais peut faciliter les démarches administratives. L’ANIL (Agence nationale pour l’information sur le logement) recense les pratiques locales sur cette question.

Panneau d’affichage : conditions et moment du retrait

L’obligation d’affichage de la déclaration préalable sur le terrain est régie par l’article A424-15 du Code de l’urbanisme. Le panneau rectangulaire, d’une dimension minimale de 80 cm de côté, doit rester visible de la voie publique pendant toute la durée des travaux. La durée minimale d’affichage pour faire courir le délai de recours des tiers est de 2 mois consécutifs (article R600-2 du Code de l’urbanisme).

Le panneau peut être légalement retiré dès que les deux conditions suivantes sont remplies simultanément :

- Les travaux sont achevés dans leur totalité

- La DAACT a été déposée en mairie

Retirer le panneau avant la fin des travaux interrompt le décompte du délai de recours continu de 2 mois. Si ce délai n’est pas entièrement écoulé au moment du retrait, il recommence à zéro lors d’une nouvelle pose. Cette omission expose l’autorisation à une contestation de la part des tiers bien après l’achèvement des travaux.

Pour sécuriser votre dossier, prenez des photographies horodatées du panneau en place, en veillant à ce que les informations réglementaires (numéro DP, nature des travaux, surface) soient lisibles. Conservez ces preuves pendant les 2 ans suivant l’achèvement des travaux, délai maximal de recours des tiers pour un affichage ayant correctement couru. Pour connaître les obligations de contenu du panneau, voir la fiche service-public.fr sur l’affichage des autorisations d’urbanisme.

Déclaration fiscale et exonération de taxe foncière après une DP

La fin de chantier génère deux obligations fiscales indépendantes des formalités d’urbanisme :

Déclaration H1 ou H2 (taxe foncière) : dans les 90 jours de l’achèvement au sens fiscal, vous devez déposer le formulaire H1 (maison individuelle) ou H2 (appartement ou local annexe) auprès de votre centre des finances publiques. Cette déclaration conditionne l’exonération temporaire de taxe foncière de 2 ans prévue à l’article 1383 du Code général des impôts pour les constructions nouvelles, les reconstructions et les additions de construction. Pour les travaux modifiant une construction existante sans agrandissement, l’exonération ne s’applique généralement pas. Renseignez-vous sur impots.gouv.fr selon la nature exacte de vos travaux.

Taxe d’aménagement : si la déclaration préalable a entraîné la création de surface taxable au sens de l’article 1635 quater H du Code général des impôts, un titre de recette est émis par la Direction générale des finances publiques (DGFiP). Cette taxe est due en deux échéances (12 et 24 mois après la décision de non-opposition à DP) pour les montants supérieurs à 1 500 euros. Pour les petits travaux, elle est exigible en une seule fois à 12 mois. La taxe d’aménagement est calculée et recouvrée par la DGFiP, indépendamment de la DAACT.

La DOC (déclaration d’ouverture de chantier) est-elle obligatoire pour une déclaration préalable ?

Non. La DOC est exclusivement réservée aux titulaires d’un permis de construire ou d’un permis d’aménager, conformément à l’article R424-16 du Code de l’urbanisme. Le formulaire CERFA 13407 (DOC) n’est pas requis pour une déclaration préalable, quelle que soit la nature ou l’ampleur des travaux autorisés.

À partir de quand la validité de 3 ans d’une DP commence-t-elle ?

La validité de 3 ans court à compter de la date de notification de la décision de non-opposition. En cas de non-opposition tacite (absence de réponse dans le délai d’instruction), le délai de 3 ans démarre à l’issue du délai légal d’instruction. Les travaux doivent être commencés et non interrompus plus d’une année consécutive (article R424-17 du Code de l’urbanisme).

Quel formulaire CERFA utiliser pour la DAACT en 2026 ?

La version en vigueur depuis le 1er janvier 2026 est le CERFA 13408*13. Les versions 13408*09 à 13408*12 ne sont plus acceptées. Ce formulaire est disponible sur service-public.fr et peut être déposé en ligne via le guichet numérique de la commune ayant instruit la DP.

Dans quel délai exact la DAACT doit-elle être déposée après les travaux ?

Le dépôt doit intervenir dans les 90 jours suivant l’achèvement des travaux, défini comme le moment où les ouvrages sont utilisables pour leur destination (article R462-1 du Code de l’urbanisme). Un dépôt tardif ne rend pas la DAACT invalide, mais décale le point de départ du délai de contrôle de la mairie et peut faire perdre l’exonération de taxe foncière de 2 ans.

Que risque-t-on si la DAACT n’est pas déposée du tout ?

L’absence de DAACT ne déclenche pas automatiquement de sanction pénale, mais prive le propriétaire de toute preuve de régularité des travaux. En cas de vente, de sinistre ou de contrôle administratif, l’absence de DAACT complique les démarches. Sur le plan fiscal, l’absence de déclaration H1/H2 dans le délai de 90 jours fait perdre l’exonération temporaire de taxe foncière de 2 ans prévue par l’article 1383 du Code général des impôts.

La mairie peut-elle contester les travaux après réception de la DAACT ?

Oui. L’autorité compétente dispose de 3 mois (ou 5 mois en secteur protégé) à compter de la réception de la DAACT pour notifier une mise en demeure de mise en conformité (article R462-7 du Code de l’urbanisme). Passé ce délai sans contestation, la conformité est tacitement acquise. La mairie ne peut pas rejeter ou refuser une DAACT : elle peut uniquement engager une procédure de mise en conformité.

Peut-on retirer le panneau d’affichage avant de déposer la DAACT ?

Non, le panneau doit rester en place pendant toute la durée des travaux et jusqu’au dépôt de la DAACT. L’affichage continu de 2 mois consécutifs est indispensable pour que le délai de recours des tiers puisse s’écouler intégralement (article R600-2 du Code de l’urbanisme). Un retrait prématuré interrompt ce délai et rouvre une fenêtre de recours.

La DAACT est-elle obligatoire pour une simple DP de ravalement de façade ?

Oui. L’article R462-1 du Code de l’urbanisme n’exclut aucun type de travaux soumis à déclaration préalable. Qu’il s’agisse d’un ravalement de façade, d’une pose de volets battants, d’un remplacement de menuiseries ou d’une extension de véranda, la DAACT est obligatoire dès lors qu’une DP a été déposée et que les travaux ont été réalisés.