Taxe d’aménagement pour une piscine en 2026 : calcul et montant

En 2026, une piscine de plus de 10 m² est soumise à la taxe d’aménagement (TA), calculée sur l’emprise du bassin à raison de 251 €/m² de surface d’eau (valeur forfaitaire fixée par arrêté, contre 262 € en 2025). Ce régime spécifique, distinct du calcul classique par surface de plancher, est défini aux articles L331-10 et L331-13 du Code de l’urbanisme. Source officielle : service-public.gouv.fr — Taxe d’aménagement 2026.

Les règles de calcul de la taxe d’aménagement piscine s’inscrivent dans la fiscalité de la construction 2026, qui comprend également la RAP, la TFPB annuelle et le PFAC de raccordement.

Pourquoi les piscines ont-elles un régime fiscal à part

La taxe d’aménagement frappe normalement la surface taxable d’une construction, c’est-à-dire la surface close et couverte de plus de 1,80 m de hauteur (art. L331-10 CU). Une piscine n’est ni close ni couverte : elle ne relève donc pas de ce calcul standard.

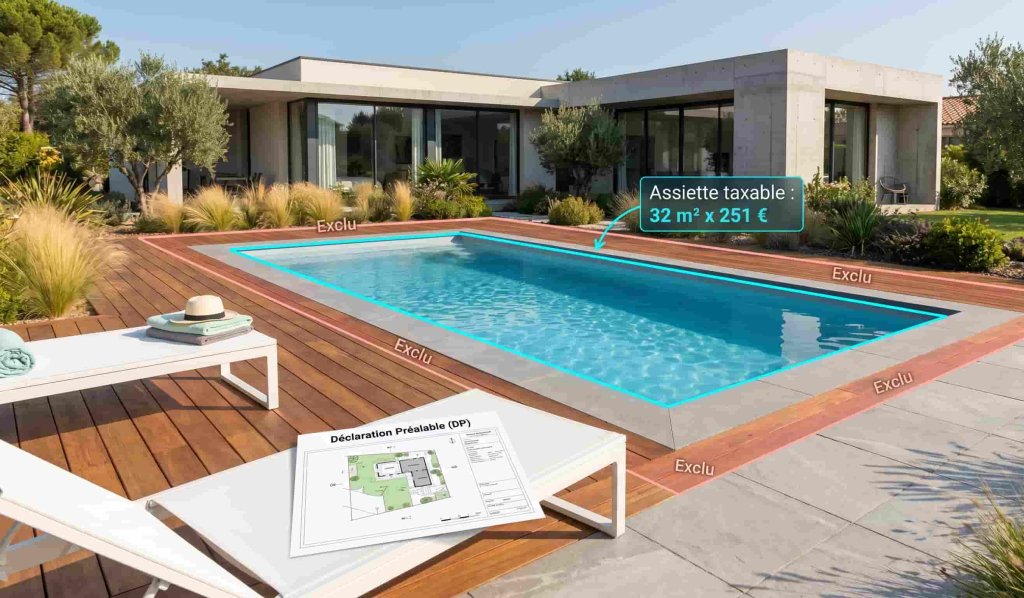

Le législateur a prévu un traitement dédié : les bassins de piscine sont taxés selon leur emprise au sol, c’est-à-dire la surface du miroir d’eau. Les margelles, les plages, les terrasses et le local technique ne sont pas intégrés dans cette assiette, sous réserve que le local technique reste enterré ou présente une hauteur intérieure inférieure à 1,80 m.

Ce mécanisme est prévu à l’article L331-13 du Code de l’urbanisme, qui autorise la fixation de valeurs forfaitaires spécifiques pour certaines installations, révisées chaque année au 1er janvier en fonction de l’indice du coût de la construction. Le texte consolidé est consultable sur legifrance.gouv.fr.

Ce régime existe depuis la réforme de la fiscalité de l’urbanisme introduite par l’ordonnance n° 2022-883 du 14 juin 2022, qui a refondu les anciens régimes de participation et de versement pour sous-densité. Les dispositions applicables aux piscines figurent désormais à l’article 1635 quater H du Code général des impôts, consultable sur legifrance.gouv.fr — CGI art. 1635 quater H.

Valeur forfaitaire piscine 2026 : 251 €/m² de bassin

L’arrêté annuel fixe pour 2026 la valeur forfaitaire applicable aux piscines à 251 € par m² de bassin. Cette valeur a baissé de 4,2 % par rapport à 2025 (262 €/m²), en raison de la diminution de l’indice du coût de la construction sur la période de référence. L’administration fiscale confirme ces chiffres dans sa page impots.gouv.fr — Taxe d’aménagement.

À titre de comparaison, la valeur forfaitaire standard pour les constructions ordinaires est de 892 €/m² hors Île-de-France (1 011 €/m² en Île-de-France) en 2026. La valeur piscine est donc environ 3,5 fois inférieure, ce qui reflète l’absence de clos et de couvert.

| Type de construction | Valeur forfaitaire 2026 |

|---|---|

| Construction classique (hors Île-de-France) | 892 €/m² |

| Construction classique (Île-de-France) | 1 011 €/m² |

| Piscine (surface bassin) | 251 €/m² |

| Aire de stationnement extérieure | 2 928 €/emplacement |

Ces valeurs sont publiées chaque fin d’année par le ministère chargé de l’urbanisme. Pour vérifier les montants à venir, consultez le portail cohesion-territoires.gouv.fr et les circulaires annuelles sur les valeurs forfaitaires.

Surface taxable d’une piscine : l’emprise du bassin, pas la SDP

La surface prise en compte est le miroir d’eau : la surface intérieure du bassin, mesurée dans l’axe des parois. Sont explicitement exclus de l’assiette taxable :

- Les margelles et lèvres de bassin

- Les plages et terrasses périphériques

- Les locaux techniques enterrés ou de moins de 1,80 m de hauteur intérieure

- Les escaliers extérieurs d’accès

- Les systèmes de chauffage ou de filtration enterrés

En revanche, un abri de piscine fixe dépassant 5 m² avec une hauteur intérieure supérieure à 1,80 m constitue une surface taxable supplémentaire, calculée selon les règles classiques (892 €/m² en 2026). Un abri coulissant ou amovible n’est pas taxable.

Cette distinction entre surface du bassin et surface de plancher est fondamentale : pour une piscine de 8 × 4 m (32 m²), l’assiette est 32 m² × 251 €, non pas 32 m² × 892 €. L’économie représente environ 21 000 € avant application des taux, ce qui explique pourquoi ce régime favorable fait l’objet de contrôles réguliers par la Direction départementale des Finances publiques.

Formule de calcul avec taux communal et départemental

La formule est la suivante :

TA piscine = Surface bassin (m²) × 251 € × (taux communal + taux départemental)

En Île-de-France, il faut ajouter le taux régional (maximum 1 %).

Les taux applicables sont votés chaque année par les collectivités :

- Taux communal : entre 1 % et 5 % dans le cas général, jusqu’à 20 % dans les secteurs à forte pression foncière (art. L331-15 CU)

- Taux départemental : maximum 2,5 %

- Taux régional : maximum 1 % (uniquement Île-de-France)

Pour connaître les taux exacts de votre commune, consultez la délibération annuelle disponible en mairie ou les données disponibles sur data.gouv.fr — taux communaux TA.

Exemples chiffrés 2026

Piscine 5 × 4 m (20 m²), commune rurale, taux communal 2 %, département 1,5 % :

20 × 251 × 3,5 % = 175,70 €

Piscine 8 × 4 m (32 m²), commune périurbaine, taux communal 5 %, département 2,5 % :

32 × 251 × 7,5 % = 602,40 €

Piscine 10 × 5 m (50 m²) en Île-de-France, taux global 8,5 % :

50 × 251 × 8,5 % = 1 066,75 €

Piscine 12 × 6 m (72 m²), commune avec taux majoré 10 % :

72 × 251 × 10 % = 1 807,20 € → deux versements de 903,60 € à 12 et 24 mois

Piscine hors-sol : exonération si démontable

La taxe d’aménagement ne frappe que les installations soumises à autorisation d’urbanisme. Deux critères cumulatifs déclenchent l’obligation :

- Surface du bassin supérieure à 10 m²

- Installation non démontable (fixée au sol, maçonnée ou nécessitant des travaux pour être déplacée)

Une piscine hors-sol gonflable ou tubulaire, même de grande dimension, est donc exonérée de TA si elle peut être retirée sans travaux. Aucune autorisation d’urbanisme n’est requise pour les bassins inférieurs à 10 m², quelle que soit leur nature.

Attention : une piscine hors-sol fixe, scellée ou bétonnée, relève du même régime qu’une piscine enterrée dès lors qu’elle dépasse 10 m². La jurisprudence administrative retient le critère de la fixité et de la permanence de l’installation, indépendamment du fait qu’elle soit enterrée ou posée en surface.

Déclaration préalable ou permis de construire : quand s’applique la TA

La taxe d’aménagement est due dès qu’une autorisation d’urbanisme est délivrée. Pour une piscine, les seuils d’autorisation sont définis par les articles R421-1 et R421-11 du Code de l’urbanisme :

- Bassin entre 10 m² et 100 m² : déclaration préalable (DP) suffisante — formulaire CERFA n° 16702*03 en vigueur depuis janvier 2026

- Bassin supérieur à 100 m² : permis de construire obligatoire

- Zone protégée (ABF, PSMV, site classé) : permis de construire requis dès 10 m²

C’est la délivrance de l’autorisation qui déclenche le calcul de la TA par la Direction départementale des Finances publiques. Le paiement intervient après la déclaration d’achèvement des travaux (DAACT) :

- Taxe inférieure à 1 500 € : un seul versement dans les 12 mois suivant l’autorisation

- Taxe supérieure à 1 500 € : deux versements égaux à 12 et 24 mois suivant l’autorisation

Tout retard de paiement entraîne des majorations de 10 %. En cas de non-déclaration de la piscine à l’administration fiscale, les sanctions prévues par l’article L480-4 du Code de l’urbanisme peuvent atteindre plusieurs milliers d’euros par m² non déclaré. La direction générale des Finances publiques utilise depuis 2022 des algorithmes de détection par imagerie satellitaire pour identifier les bassins non déclarés.

Exonérations possibles selon la commune

L’article L331-9 du Code de l’urbanisme permet aux communes et EPCI de délibérer pour exonérations facultatives de TA certaines constructions de la part communale. Ces exonérations facultatives peuvent s’appliquer aux piscines dans des cas limités : logements sociaux, zones de revitalisation rurale (ZRR), opérations de reconstruction après sinistre.

Il n’existe pas d’exonération nationale automatique pour les piscines privées de plus de 10 m². La seule exonération légale générale concerne les bassins inférieurs à 10 m² et les installations démontables. Pour vérifier si votre commune a délibéré une exonération, consultez le registre des délibérations communales ou interrogez directement la mairie. La liste des délibérations en vigueur est centralisée par la préfecture de département. Voir aussi economie.gouv.fr — taxe d’aménagement.

Taxe foncière et déclaration dans les 90 jours

La taxe d’aménagement est une taxe ponctuelle, payée une seule fois lors de la construction. Elle ne se confond pas avec la taxe foncière, qui est annuelle et recalculée en fonction de la valeur locative cadastrale du bien.

Une piscine maçonnée (enterrée, semi-enterrée ou hors-sol fixe) modifie la valeur locative cadastrale et entraîne une hausse de la taxe foncière à partir de la 3e année. Pour bénéficier de l’exonération de 2 ans prévue à l’article 1383 du Code général des impôts, il faut déposer le formulaire H2 (déclaration de construction nouvelle dépendance) auprès de la Direction départementale des Finances publiques dans les 90 jours suivant l’achèvement des travaux.

Les piscines hors-sol non maçonnées et démontables n’affectent généralement pas la valeur cadastrale et n’entraînent donc pas de hausse de taxe foncière. La démarche de déclaration est détaillée sur service-public.fr — déclaration piscine aux impôts.

Simuler soi-même sa taxe d’aménagement piscine

Le calcul de la taxe d’aménagement pour une piscine ne nécessite pas d’outil en ligne particulier : trois données suffisent.

- La surface du miroir d’eau : longueur × largeur intérieures du bassin (hors margelles), en m²

- Le taux communal : voté chaque année par le conseil municipal, disponible en mairie ou via data.gouv.fr

- Le taux départemental : plafonné à 2,5 %, variable selon les départements

Multipliez la surface par 251 €, puis par la somme des taux. Pour une piscine de 30 m² dans une commune pratiquant un taux global de 6 % : 30 × 251 × 6 % = 451,80 €. Ce montant est inférieur à 1 500 €, donc un seul versement à 12 mois.

Pour les projets en zone tendue ou dans un périmètre ABF, vérifiez systématiquement auprès de votre mairie si le taux communal a été majoré au-delà de 5 % : certaines communes en agglomération parisienne ou sur le littoral appliquent des taux atteignant 15 à 20 %, ce qui peut multiplier la taxe par trois ou quatre.

Le simulateur officiel de la Direction générale de l’aménagement est accessible via cohesion-territoires.gouv.fr. Il prend en compte les taux réels votés commune par commune.

Démarche complète : de l’autorisation au paiement

- Vérifier le zonage PLU : certaines zones interdisent les piscines ou imposent des règles d’implantation (recul, emprise au sol)

- Déposer la DP ou le PC en mairie selon la surface du bassin (CERFA n° 16702 pour DP)

- Recevoir l’autorisation : la TA est calculée et notifiée par la DDFIP dès ce stade

- Réaliser les travaux dans le délai de validité de l’autorisation (3 ans, prorogeable)

- Déposer la DAACT dans les 90 jours suivant l’achèvement — formulaire disponible sur service-public.gouv.fr — DAACT

- Déclarer au cadastre (formulaire H2) dans les 90 jours pour bénéficier de l’exonération de 2 ans de taxe foncière

- Recevoir l’avis de paiement de la DDFIP

- Payer dans les délais selon le montant (1 ou 2 versements)