Toute extension, surélévation ou amélioration substantielle d’un logement entraîne une révision de sa valeur locative cadastrale (VLC), base de calcul de la taxe foncière sur les propriétés bâties (TFPB ou TFB). En application de l’article 1517 du Code général des impôts (CGI), cette révision prend effet au 1er janvier de l’année suivant l’achèvement des travaux, avec une montée en charge progressive sur trois ans. Vous devez déposer le formulaire H1 dans les 90 jours suivant l’achèvement, sous peine d’une amende de 150 € et de la perte partielle de l’exonération temporaire dont vous pourriez bénéficier au titre de l’article 1383 CGI.

Quels travaux déclenchent une révision de la valeur locative cadastrale

La valeur locative d’un bien est révisée chaque fois qu’intervient un changement de consistance, d’affectation ou d’utilisation au sens de l’article 1517 CGI. Trois catégories de travaux sont concernées.

Les changements de consistance sont les plus fréquents : extension horizontale (ajout d’une pièce, d’un salon, d’une véranda), surélévation créant un niveau supplémentaire, aménagement de combles en surface habitable, construction d’un garage ou d’un abri de jardin attenant. Chaque mètre carré supplémentaire — même partiellement pondéré — entre dans la base de calcul de la taxe foncière sur propriétés bâties (TFB).

Les changements d’affectation transforment la nature d’un local : un garage converti en chambre, un grenier brut devenant une pièce habitable, ou un sous-sol aménagé en salle de jeux. L’administration fiscale applique alors le coefficient de pondération correspondant à la nouvelle affectation, généralement supérieur à celui de l’ancienne.

Les modifications d’éléments de confort peuvent également déclencher une réévaluation : installation du chauffage central dans un logement qui n’en avait pas, ajout d’une salle de bains, raccordement à l’eau chaude sanitaire. Ces équipements sont codifiés dans la grille des éléments de confort de l’administration fiscale.

En revanche, les travaux purement esthétiques — peinture, pose de carrelage, papier peint, ravalement de façade — n’ont aucun impact sur la VLC. Il en va de même pour la réfection de toiture à caractéristiques constantes ou le remplacement de fenêtres dans les mêmes dimensions.

La méthode officielle de recalcul : surface pondérée fiscale et comparaison (art. 1496 CGI)

Pour les locaux d’habitation, la valeur locative est déterminée par la méthode comparative prévue à l’article 1496 du CGI. L’administration fiscale compare votre bien à des locaux de référence définis lors de la dernière révision générale (1970), réévalués annuellement par application de coefficients nationaux (art. 1518 CGI). La méthode de calcul de la base imposable s’appuie sur ces mêmes paramètres.

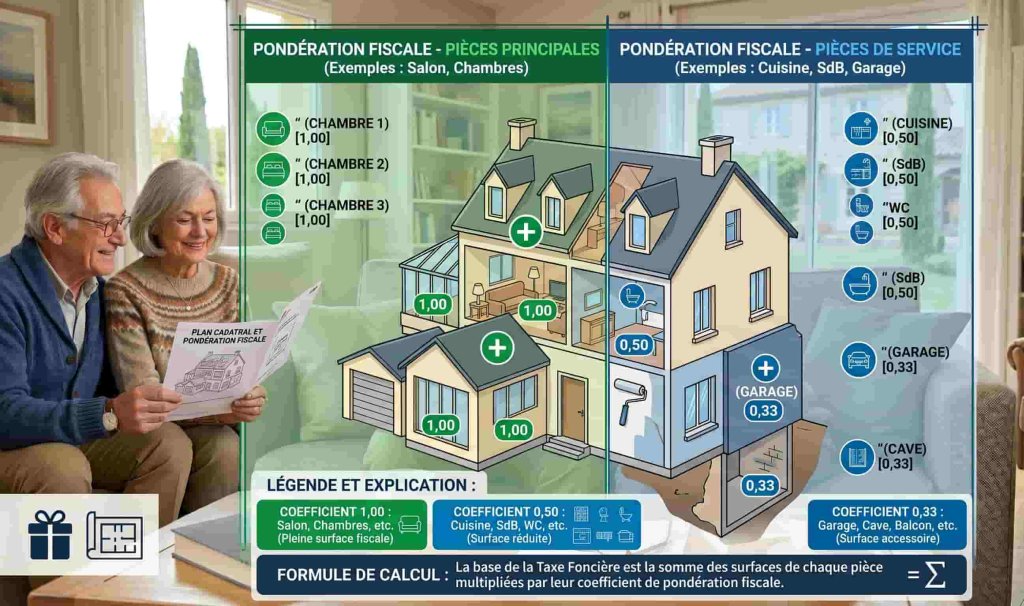

Le calcul repose sur la surface pondérée fiscale, distincte de la surface habitable loi Boutin et de la surface de plancher au sens de l’urbanisme. Chaque composante du logement se voit appliquer un coefficient de pondération indicatif :

- Pièce principale (séjour, chambre) : coefficient 1,00

- Cuisine équipée : coefficient 0,50 à 1,00 selon l’équipement

- Salle de bains ou de douche : coefficient 0,50

- WC séparé : coefficient 0,25

- Garage attenant : coefficient 0,33 à 0,50

- Combles aménagés (hauteur > 1,80 m) : coefficient 0,33 à 1,00 selon hauteur et accès

- Terrasse couverte : coefficient 0,10 à 0,50

- Cave accessible : coefficient 0,25 à 0,33

Ces coefficients sont appliqués localement par les services des impôts fonciers (SDIF), qui disposent d’une marge d’appréciation propre à chaque commune. La surface pondérée totale est multipliée par un tarif communal pour obtenir la valeur locative brute, sur laquelle s’applique un abattement forfaitaire de 50 % avant application du taux communal de taxe foncière.

Montée en charge progressive sur trois ans selon l’article 1517 CGI

Une spécificité majeure s’applique ici : la hausse de valeur locative liée aux changements de consistance n’est pas intégrée en une seule fois dans votre imposition. L’article 1517 CGI prévoit un étalement sur trois exercices :

- Première année fiscale (N+1) : 1/3 de la hausse VLC retenue

- Deuxième année (N+2) : 2/3 de la hausse

- Troisième année et suivantes (N+3) : totalité de la hausse intégrée dans la base imposable

Exemple concret : vous achevez une extension en septembre 2026. La révision de la valeur locative cadastrale prend effet au 1er janvier 2027. Si votre VLC augmente de 300 €/an en base pleine, votre taxe foncière sera calculée sur 100 € de hausse en 2027, 200 € en 2028, puis 300 € à partir de 2029. Cette progressivité n’est pas une exonération — le montant plein est bien dû, simplement étalé sur trois ans.

Attention au cas particulier : si l’extension bénéficie de l’exonération temporaire de 2 ans (art. 1383 CGI, voir ci-dessous), la montée en charge commence à courir à la sortie de l’exonération, non à compter de l’achèvement des travaux.

Extension horizontale : surfaces retenues et coefficients de pondération

Une extension horizontale — ajout d’une pièce, d’un cellier, d’une véranda — crée de la surface supplémentaire dont l’impact fiscal dépend de l’affectation précise déclarée dans le formulaire H1. La surface habitable pure, comme une chambre ou un salon chauffé, est pondérée à son plein coefficient (1,00), ce qui génère la hausse fiscale la plus élevée.

Une véranda non chauffée est pondérée différemment d’un séjour principal : l’administration tient compte des caractéristiques physiques réelles au moment de la déclaration. Si la véranda sert d’espace de vie habituellement chauffé et isolé, l’impact est comparable à une pièce principale. Si elle reste froide et simplement vitrée, le coefficient appliqué est inférieur.

Un garage accolé lors d’une extension est pondéré à 0,33 à 0,50, ce qui limite l’impact fiscal. En revanche, si vous l’aménagez ultérieurement en pièce habitable, c’est le coefficient 1,00 qui s’applique — et un second changement d’affectation devra être déclaré sous peine de régularisation.

La piscine enterrée constitue un cas particulier : considérée comme dépendance, elle entre dans le calcul de la valeur locative cadastrale dès lors qu’elle est déclarée. Son impact varie selon la superficie et la commune. Une piscine non déclarée dans les 90 jours expose également à l’amende de 150 €.

Surélévation et aménagement de combles : fiscalité des mètres carrés récupérés

La surélévation consiste à rehausser la toiture et les murs pour créer un niveau habitable supplémentaire. Du point de vue des autorisations d’urbanisme, elle relève d’un permis de construire (PC) lorsque la surface créée dépasse 40 m² en zone U selon l’art. R421-14 du Code de l’urbanisme, ou d’une déclaration préalable (DP) en dessous de ce seuil (art. R421-17). Du point de vue fiscal, la surélévation génère des mètres carrés nouveaux déclarés comme pièces principales, avec un coefficient de pondération de 1,00 — l’impact sur la taxe foncière est direct et proportionnel à la surface créée. Pour les autorisations nécessaires à un projet d’extension ou de surélévation, consultez le guide complet des autorisations pour agrandir sa maison.

L’aménagement de combles existants, sans modification de charpente, relève d’un changement d’affectation : un espace auparavant déclaré comme combles non aménageables (coefficient faible ou nul) devient une ou plusieurs pièces habitables. Ce changement déclenche obligatoirement une révision de la valeur locative, souvent plus significative en proportion car la base de départ était quasi nulle.

Les hauteurs sous plafond conditionnent le coefficient applicable aux combles aménagés :

- Hauteur inférieure à 1,80 m en majorité : généralement non pondérée ou coefficient minimal

- Hauteur de 1,80 m à 2,20 m : coefficient intermédiaire (0,33 à 0,60 selon l’accès)

- Hauteur supérieure à 2,20 m avec escalier fixe : coefficient proche d’une pièce principale (0,75 à 1,00)

Du point de vue fiscal, peu importe le type d’autorisation d’urbanisme obtenu. L’obligation de déclaration H1 dans les 90 jours s’impose dans tous les cas dès lors qu’il y a changement de consistance ou d’affectation, conformément à l’article 1406 du CGI.

Travaux d’amélioration : éléments de confort et modifications d’affectation sans création de surface

Les travaux d’amélioration n’ajoutent pas de surface, mais modifient les caractéristiques qualitatives du logement. L’administration fiscale évalue ces éléments de confort à travers un système de points défini lors de la révision générale. L’Agence nationale pour l’information sur le logement (Anil) recense les travaux d’amélioration susceptibles d’affecter la fiscalité locative. Voici les interventions à surveiller.

Impact significatif sur la valeur locative : installation du chauffage central dans un logement qui n’en avait pas (gaz, pompe à chaleur, plancher chauffant) ; création d’une salle de bains ou d’une seconde salle d’eau ; mise en place de l’eau chaude sanitaire alors qu’elle était absente. Ces équipements font basculer le logement dans une catégorie de confort supérieure dans la grille DGFiP.

Impact limité ou nul : remplacement d’une chaudière gaz par une autre chaudière ou une PAC sans changement de catégorie de confort ; isolation des combles ou des murs par l’intérieur sans modification de surface habitable ; remplacement de fenêtres dans les mêmes dimensions ; ravalement de façade. Ces travaux n’emportent pas de changement de consistance au sens de l’article 1517 CGI.

La réforme des éléments de confort prévue dans le cadre de la révision de la valeur locative des locaux d’habitation a été reportée à 2027 au plus tôt. En 2026, la revalorisation annuelle nationale est limitée à +0,8 %. L’essentiel des variations de taxe foncière viendra donc des taux votés par votre commune.

Déclaration H1 dans les 90 jours : obligation, formulaires et délais (art. 1406 CGI)

L’article 1406 du CGI impose à tout propriétaire de déclarer les constructions nouvelles et les changements de consistance dans un délai de 90 jours à compter de l’achèvement des travaux. Cette obligation s’applique quelle que soit l’ampleur des travaux, dès lors qu’ils modifient les caractéristiques fiscales du bien. La date d’achèvement retenue est celle de la déclaration d’achèvement des travaux (DAT) déposée en mairie.

Deux voies sont disponibles selon la fiche pratique de service-public.fr sur les travaux à déclarer aux impôts :

- En ligne : via le service « Gérer mes biens immobiliers » sur impots.gouv.fr, accessible depuis votre espace particulier. Ce service dématérialisé remplace progressivement les formulaires papier.

- Formulaire papier : CERFA 6650-H1 pour une maison individuelle (ou 6652-H2 pour un appartement en copropriété), à adresser au service des impôts fonciers (SDIF) du lieu de situation du bien.

Le formulaire H1 recueille la description technique complète du bien après travaux : surface de chaque pièce, affectation, équipements de confort, dépendances, hauteurs sous plafond. L’exactitude de ces données conditionne directement le montant de votre taxe foncière pour les années suivantes.

En cas de dépôt hors délai :

- Amende de 150 € par déclaration tardive

- Perte partielle de l’exonération temporaire de 2 ans : seule la période restant à courir après le 31 décembre de l’année suivant la déclaration tardive est exonérée

Si des travaux n’ont pas été déclarés depuis plusieurs années, le fisc peut procéder à une régularisation d’office. Le délai de reprise est de trois ans : jusqu’au 31 décembre de la troisième année suivant celle au titre de laquelle la cotisation est due.

Exonération temporaire de 2 ans sur la partie nouvelle (art. 1383 CGI)

L’article 1383 du CGI prévoit une exonération temporaire de taxe foncière d’une durée de deux ans pour les constructions nouvelles, reconstructions et additions de construction. Cette exonération porte uniquement sur la partie nouvelle du bien : la base imposable existante continue d’être taxée normalement. Elle est détaillée par la fiche service-public.fr sur les impôts locaux après une construction.

Conditions pour en bénéficier :

- Déposer la déclaration H1 dans les 90 jours suivant l’achèvement des travaux (condition sine qua non)

- L’exonération court à partir du 1er janvier suivant l’achèvement — soit sur les exercices N+1 et N+2 si les travaux sont achevés en année N

- Elle s’applique aux additions de construction qui créent une surface nouvelle : extension, surélévation, aménagement de combles constituant une construction nouvelle

Cette exonération ne concerne pas les simples travaux d’amélioration à l’intérieur des surfaces existantes. Si vous installez le chauffage central dans des pièces déjà existantes, l’art. 1383 ne joue pas.

Attention : certaines communes ont délibéré pour supprimer ou réduire cette exonération pour leur part communale. Vérifiez auprès de votre SDIF la situation de votre commune avant de compter sur cette exonération dans votre plan de financement des travaux.

Ce que vos travaux ne changeront pas à votre taxe foncière

Tous les travaux ne déclenchent pas une révision de la valeur locative cadastrale. Vous pouvez réaliser les interventions suivantes sans modifier votre base imposable à la taxe foncière :

- Ravalement de façade : modification extérieure esthétique, sans changement de consistance ni d’équipement de confort

- Réfection de toiture à l’identique : tuiles remplacées par tuiles, ardoises par ardoises, sans création de surface ni modification de hauteur

- Isolation thermique des murs par l’intérieur (ITI) ou par l’extérieur (ITE) sans transformation de la surface habitable

- Remplacement de fenêtres et portes dans les mêmes dimensions : pas de changement de consistance au sens fiscal

- Travaux de peinture, carrelage, parquet, revêtements : aucune incidence sur la surface ni sur la catégorie de confort

- Remplacement d’un système de chauffage central par un autre de même catégorie : si la catégorie de confort ne change pas, pas de réévaluation

- Pose de panneaux photovoltaïques en toiture : les panneaux ne constituent pas une dépendance taxable au sens des impôts locaux

La règle pratique : si vos travaux ne créent pas de surface nouvelle et ne font pas changer de catégorie votre logement dans la grille des éléments de confort, aucune déclaration fiscale n’est requise au titre de la valeur locative cadastrale. Le BOFiP (bofip.impots.gouv.fr) détaille les procédures contentieuses et les catégories de travaux exonérés en matière de taxe foncière.

Questions fréquentes sur l’impact des travaux sur la valeur locative cadastrale

Mes travaux d’extension vont-ils faire augmenter ma taxe foncière dès l’année suivante ?

Oui, mais de façon progressive. En application de l’article 1517 CGI, la hausse de valeur locative est retenue pour un tiers la première année, deux tiers la deuxième, puis en totalité à partir de la troisième année suivant la prise en compte du changement. La révision prend effet au 1er janvier suivant l’achèvement des travaux — si vous déclarez dans les 90 jours réglementaires.

Quels formulaires dois-je déposer pour déclarer une extension à l’administration fiscale ?

Pour une maison individuelle, vous devez remplir le formulaire CERFA 6650-H1 et l’adresser au service des impôts fonciers (SDIF) dans les 90 jours suivant l’achèvement. Vous pouvez aussi effectuer cette déclaration en ligne via « Gérer mes biens immobiliers » sur impots.gouv.fr. Cette démarche est obligatoire en vertu de l’article 1406 CGI, indépendamment de l’autorisation d’urbanisme obtenue (DP ou PC).

L’exonération temporaire de 2 ans s’applique-t-elle à une extension sur maison existante ?

Oui, l’article 1383 CGI prévoit une exonération de taxe foncière de 2 ans sur la partie nouvelle créée par une addition de construction. Pour en bénéficier, la déclaration H1 doit être déposée dans les 90 jours suivant l’achèvement. La partie existante de la maison n’est pas exonérée. Certaines communes ont délibéré pour supprimer cette exonération pour leur part communale — renseignez-vous auprès de votre SDIF.

Est-ce que l’aménagement de mes combles va changer ma taxe foncière ?

Oui, si vous transformez des combles non aménageables en pièces habitables, il y a changement d’affectation au sens de l’article 1517 CGI, ce qui déclenche une révision de la valeur locative cadastrale. L’impact peut être significatif car la surface passe d’un coefficient très bas à un coefficient de 0,33 à 1,00 selon la hauteur sous plafond et l’accès — sans création de surface supplémentaire au sens de l’urbanisme, mais bien au sens fiscal.

Que se passe-t-il si je ne déclare pas mes travaux dans les 90 jours ?

Vous risquez une amende de 150 € par déclaration tardive, et la perte partielle de l’exonération temporaire de 2 ans : seule la période restant à courir après le 31 décembre de l’année suivant votre déclaration tardive sera exonérée. L’administration peut également procéder à une régularisation d’office pour les exercices non prescrits si elle découvre les travaux lors d’un contrôle cadastral.

La pose d’une pompe à chaleur modifie-t-elle la valeur locative cadastrale ?

Si votre logement ne disposait pas de chauffage central avant l’installation, la PAC constitue un nouvel élément de confort susceptible de faire évoluer la catégorie du bien dans la grille fiscale et donc sa valeur locative cadastrale. Si vous remplacez simplement un système de chauffage central existant par un autre de même catégorie, la VLC n’est généralement pas révisée — il n’y a ni changement de consistance ni saut de catégorie de confort.

Puis-je contester la nouvelle valeur locative fixée après mes travaux ?

Oui. Vous pouvez déposer une réclamation contentieuse auprès du service des impôts avant le 31 décembre de l’année suivant la mise en recouvrement de l’avis d’imposition contesté. Appuyez votre demande sur des comparatifs de locaux similaires dans votre commune (surface, affectation, équipements, période de construction). Si l’erreur est établie — surface mal comptée, coefficient erroné — un dégrèvement peut être accordé.

La réforme de la valeur locative des locaux d’habitation va-t-elle changer le calcul en 2026 ?

La réforme prévoyant la révision des valeurs locatives des locaux d’habitation a été reportée à 2027 au plus tôt. En 2026, la revalorisation nationale est limitée à +0,8 %. L’essentiel des variations de taxe foncière viendra donc des taux votés par votre commune, et non d’une révision de la méthode de calcul de votre valeur locative cadastrale.

Aller plus loin sur la fiscalité des travaux et de la construction

La valeur locative cadastrale est au cœur du calcul de votre taxe foncière sur propriétés bâties (TFB). Pour approfondir les mécanismes fiscaux liés à vos projets de construction, d’extension ou d’aménagement, ces ressources complémentaires apportent des éclairages précis :

- Méthode de calcul de la base imposable de la taxe foncière : 8 catégories DGFiP et coefficients de pondération

- Taxe foncière et emprise au sol : surface pondérée fiscale, coefficients par type de pièce et formulaire H1/IL

- Taxe foncière après construction d’une piscine : calcul de la base imposable et déclaration H1

- Fiscalité et aides à la construction : le panorama complet pour les particuliers