Piscine et taxe fonciere 2026 : combien augmente votre impot apres declaration H1

Une piscine fixe enterree de 30 m² augmente votre taxe fonciere de 800 a 1 400 euros par an selon le departement, sur la base d’une valeur locative cadastrale forfaitaire de 200 EUR/m² de bassin (article 1381 du Code general des impots). Vous disposez de 90 jours apres achevement pour deposer la declaration modele H1 (formulaire Cerfa 6650) sur impots.gouv.fr ; ce respect du delai ouvre droit a une exoneration totale de taxe fonciere pendant 2 ans (article 1383 CGI). Depuis 2022, le programme Foncier Innovant de la DGFIP a detecte 140 000 piscines non declarees grace a l’intelligence artificielle, rapportant 40 millions d’euros aux communes.

Cadre juridique de la taxe foncière sur piscine en 2026

Trois textes encadrent la fiscalite d’une piscine :

- Article 1381 du CGI : une piscine fixe constitue une dependance batie de la propriete et entre dans la base de la taxe fonciere sur les proprietes baties (TFPB). La construction doit etre fixe, indemontable sans destruction et avec terrassement.

- Article 1406 du CGI : toute construction nouvelle, demolition, addition de construction ou changement de consistance doit etre declaree au centre des impots fonciers dans les 90 jours suivant l’achevement des travaux.

- Article 1383 du CGI : exoneration de 2 ans de TFPB pour les constructions nouvelles et additions de construction, sauf deliberation contraire de la commune ou de l’intercommunalite.

La revalorisation forfaitaire des bases d’imposition pour 2026 est de +1,7% (loi de finances 2026), apres +3,9% en 2025 et +7,1% en 2024. Cette revalorisation s’applique a toutes les bases foncieres, y compris la part liee a la piscine.

Le BOFiP (BOI-IF-TFB-10-10-20) precise que sont taxables : piscines en beton, en pierre, en ciment, en bois avec terrassement, et piscines hors sol fixes a demeure depuis plus de 3 mois par an. Les piscines gonflables, autoportantes saisonnieres et bassins demontables sans destruction echappent a la taxation.

Comment se calcule l’augmentation de taxe fonciere apres une piscine

Le calcul suit cinq etapes :

- Valeur locative cadastrale (VLC) de la piscine : la DGFIP applique un tarif forfaitaire moyen de 200 EUR par m² de surface de bassin (variable selon la categorie de classement de la commune, fixee en 1970). Pour une piscine de 30 m², la VLC ajoutee est donc d’environ 6 000 EUR.

- Abattement de 50% : le revenu cadastral retenu pour la TFPB equivaut a la VLC diminuee d’un abattement forfaitaire de 50% representant les frais de gestion, d’assurance et d’entretien (article 1388 CGI). Base nette : 3 000 EUR.

- Application du taux global : on additionne le taux communal, intercommunal, et le taux des taxes speciales (TEOM separee). En France metropolitaine, le taux global moyen 2025 est de 39,5% (DGFIP, donnees agregees).

- Calcul de la taxe : 3 000 EUR x 39,5% = 1 185 EUR/an pour une piscine de 30 m² au taux moyen national.

- Revalorisation annuelle : +1,7% en 2026, soit environ +20 EUR sur cet exemple.

Le tarif au m² de bassin n’est pas uniforme : il depend de la classification cadastrale de la commune (1 a 8) et du coefficient de localisation (0,80 a 1,20). En zone touristique mediterraneenne, le tarif retenu peut atteindre 250 a 280 EUR/m² ; en milieu rural, il descend a 150 EUR/m².

La declaration H1 (formulaire 6650) : procedure pas a pas

Le formulaire Cerfa 6650 (modele H1) s’utilise pour declarer une maison individuelle et ses dependances. Pour une piscine ajoutee a une propriete existante, deux options coexistent depuis 2023 :

- Teledeclaration obligatoire via le service « Gerer mes biens immobiliers » (GMBI) sur impots.gouv.fr, accessible depuis votre espace particulier. Ce service est obligatoire pour les contribuables disposant d’un acces en ligne depuis le 1er janvier 2023.

- Formulaire papier 6650 (H1) ou 6660-REV (changement) en cas d’impossibilite numerique, depose au service des impots fonciers (SIF) territorialement competent.

Donnees a renseigner :

- Date d’achevement effectif des travaux (mise hors d’eau du bassin)

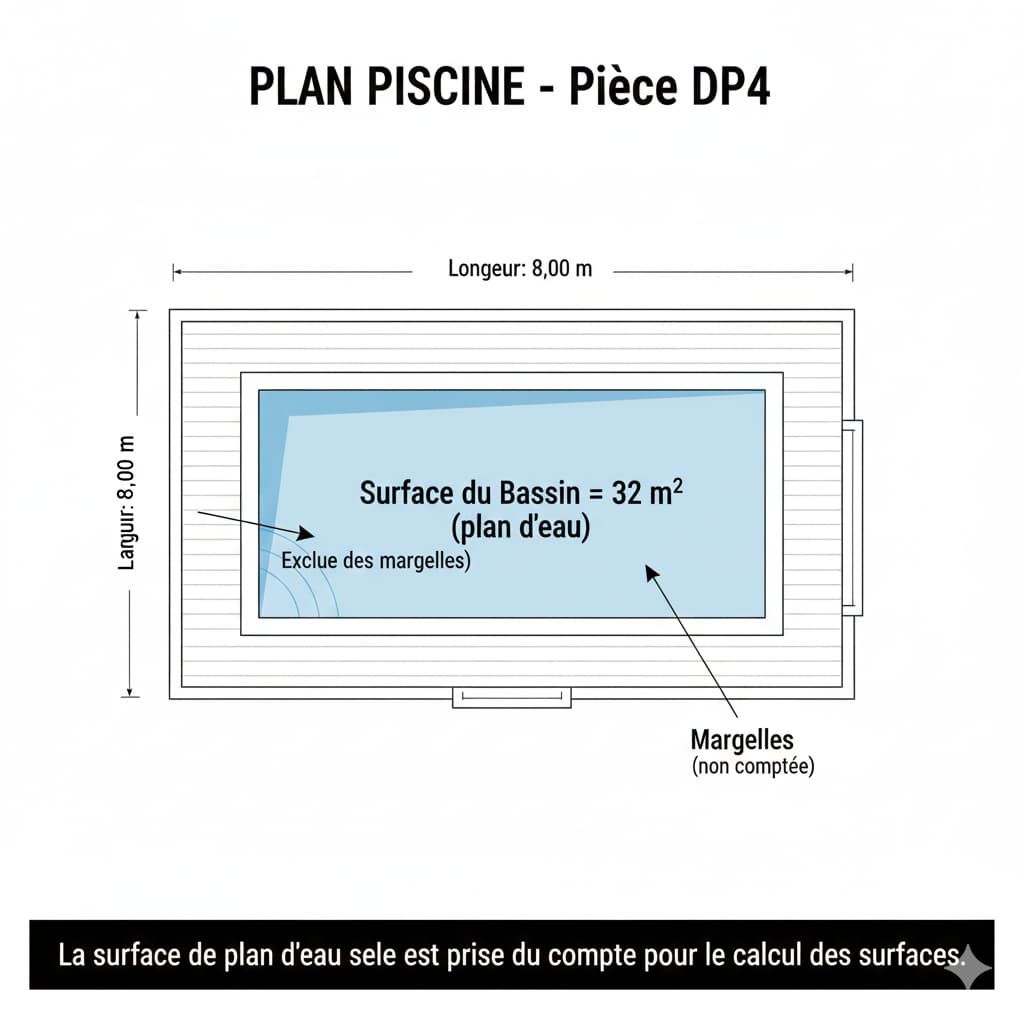

- Surface du bassin en m² (longueur x largeur, hors margelles)

- Nature de la construction : beton arme, coque polyester, bois enterre, etc.

- Profondeur moyenne et profondeur maximale

- Equipements associes : local technique, abri, pool house

- Cout total des travaux TTC (justificatifs a conserver 4 ans)

Apres validation, vous recevez un accuse de reception sous 7 a 15 jours. La premiere taxe fonciere integrant la piscine est emise au 1er janvier de l’annee suivante (avec eventuelle exoneration). Conservez l’accuse : il prouve le respect du delai de 90 jours en cas de litige.

L’exoneration temporaire de 2 ans : conditions et pieges

L’article 1383 du CGI prevoit une exoneration totale de TFPB pendant les 2 annees civiles suivant celle de l’achevement, pour les constructions nouvelles et additions de construction. Une piscine entre dans cette categorie d’addition.

Trois conditions cumulatives :

- Declaration deposee dans les 90 jours suivant l’achevement (point critique : un retard d’un seul jour annule l’exoneration entiere).

- Construction conforme au permis ou a la declaration prealable d’urbanisme (DP au-dela de 10 m² hors zone protegee, PC au-dela de 100 m²).

- Absence de deliberation contraire de la commune ou de l’intercommunalite.

Cette derniere condition est massive : depuis la loi de finances 2018, les communes peuvent supprimer partiellement ou totalement l’exoneration sur la part communale. Selon la DGCL, environ 60% des communes ont supprime tout ou partie de l’exoneration sur leur part au 1er janvier 2025. La part intercommunale et la part syndicats restent exonerees, ce qui represente generalement 40 a 60% du montant total economise.

Verification preliminaire : consulter la deliberation fiscale annuelle de la commune (publiee chaque annee avant le 15 octobre) sur le site mairie ou via l’observatoire des finances locales.

Foncier Innovant : comment l’IA de la DGFIP detecte les piscines non declarees

Lance en octobre 2021 par la DGFIP en partenariat avec Google Cloud (puis migre vers une solution souveraine en 2024), le programme Foncier Innovant automatise la detection des constructions non declarees a partir des images aeriennes de l’IGN.

Chiffres officiels (DGFIP, decembre 2024) :

- Phase pilote 2022 : 9 departements (Alpes-Maritimes, Var, Bouches-du-Rhone, Ardeche, Rhone, Haute-Savoie, Morbihan, Maine-et-Loire, Vendee) ; 20 000 piscines detectees ; 10 M EUR de recettes

- Generalisation mai 2023 : extension aux 96 departements metropolitains

- Cumul 2022-2024 : 140 000 piscines non declarees regularisees, 40 millions d’euros verses aux blocs communaux

- Extension 2024-2025 : detection des verandas, abris de jardin et garages non declares (en phase test sur 4 regions)

Methode technique :

- Comparaison entre orthophotographies IGN (resolution 20 cm) et plans cadastraux

- Algorithme open source de segmentation d’image identifiant les formes de bassin (geometrie, couleur d’eau bleue typique entre RGB 50-150 / 100-200 / 180-255)

- Pre-detection automatisee, puis validation manuelle systematique par un agent foncier

- Envoi d’un courrier de regularisation au proprietaire, ouvrant un delai contradictoire de 30 jours

Limites reconnues par la DGFIP : taux d’erreur d’environ 30% sur les piscines sans eau visible, sous bache, demontables ou avec couleur d’eau atypique (turquoise tres clair, vert algue). C’est pourquoi la validation humaine reste obligatoire avant tout redressement.

Sanctions et regularisation en cas de non-declaration

Si vous n’avez pas declare votre piscine et que la DGFIP la detecte, le redressement comprend :

- Rappel sur 4 ans (annee en cours + 3 annees anterieures, article L173 LPF) au titre du droit de reprise foncier

- Majoration de 10% pour declaration tardive (article 1728 CGI)

- Majoration de 40% en cas de manquement delibere (omission volontaire repetee)

- Majoration de 80% en cas de manoeuvres frauduleuses

- Perte definitive de l’exoneration de 2 ans

- Interets de retard de 0,20% par mois (article 1727 CGI)

Exemple chiffre : piscine 35 m² dans le Var construite en 2022, detectee en 2025, taxe fonciere annuelle de 1 050 EUR.

- Rappel 2022, 2023, 2024 : 3 x 1 050 = 3 150 EUR

- Majoration 10% : 315 EUR

- Interets de retard (moyenne 24 mois) : environ 150 EUR

- Total redressement : 3 615 EUR (et taxe fonciere normale a partir de 2025)

En comparaison, declaration spontanee dans les 90 jours en 2022 : 0 EUR de taxe en 2023 et 2024 (exoneration), puis 1 050 EUR/an.

Augmentation de taxe fonciere par departement : 8 exemples chiffres 2026

Estimation pour une piscine fixe enterree de 30 m², taux global moyen departemental 2025 majores de la revalorisation 2026 (+1,7%), VLC ajustee localement.

| Departement | VLC piscine | Base nette (apres abattement 50%) | Taux global moyen 2026 | Augmentation taxe fonciere/an |

|---|---|---|---|---|

| Var (83) | 7 200 EUR | 3 600 EUR | 41,2% | 1 483 EUR |

| Alpes-Maritimes (06) | 7 500 EUR | 3 750 EUR | 38,7% | 1 451 EUR |

| Bouches-du-Rhone (13) | 7 000 EUR | 3 500 EUR | 42,5% | 1 488 EUR |

| Herault (34) | 6 800 EUR | 3 400 EUR | 43,8% | 1 489 EUR |

| Gironde (33) | 6 500 EUR | 3 250 EUR | 38,2% | 1 242 EUR |

| Loire-Atlantique (44) | 6 200 EUR | 3 100 EUR | 36,5% | 1 132 EUR |

| Yvelines (78) | 6 800 EUR | 3 400 EUR | 28,4% | 966 EUR |

| Paris (75) | 7 500 EUR | 3 750 EUR | 20,5% | 769 EUR |

Sources : taux DGFIP 2025 (collectivites-locales.gouv.fr) + revalorisation +1,7% loi de finances 2026 + tarifs forfaitaires VLC moyens BOFiP par zone.

Lecture : un meme bassin de 30 m² coute deux fois plus cher en TFPB dans le Var qu’a Paris, malgre une VLC superieure dans la capitale, car les taux globaux y sont historiquement plus bas (a l’inverse de Paris intra-muros qui beneficie d’une assiette tres large).

Piscines exonerees : moins de 10 m², demontables, hors sol

Quatre categories echappent legalement a la taxe fonciere :

- Piscines de moins de 10 m² : exonerees au titre de l’article 1393 CGI (constructions de faible importance). Concerne notamment les mini-bassins coque polyester (kit « petit bassin ») et les piscines naturelles inferieures a ce seuil. Aucune declaration H1 obligatoire.

- Piscines hors sol demontables : structures gonflables, autoportantes ou tubulaires, demontables sans destruction et sans terrassement. Exemple : piscines Intex, Bestway. Non assimilees a une construction au sens de l’article 1381 CGI.

- Piscines hors sol fixes installees moins de 3 mois par an : critere temporel pose par le BOFiP. Au-dela de 3 mois consecutifs, le caractere fixe est presume.

- Bassins exclusivement decoratifs sans usage de baignade (bassins agrement de moins de 1,50 m de profondeur, koi pond), sous condition d’absence d’equipement de filtration baignade.

Attention : ces exonerations concernent uniquement la taxe fonciere. Les regles d’urbanisme restent independantes : une piscine entre 10 et 100 m² impose une declaration prealable (article R421-9 du code de l’urbanisme), au-dela de 100 m² un permis de construire est requis.

Piscine et taxe d’amenagement 2026 : 251 EUR/m² (en baisse)

La taxe d’amenagement est une taxe ponctuelle (versee une seule fois apres delivrance de l’autorisation d’urbanisme), distincte de la taxe fonciere annuelle. Pour une piscine de plus de 10 m², la valeur forfaitaire 2026 est fixee a 251 EUR/m², contre 262 EUR/m² en 2025 (arrete du 14 decembre 2025), soit une baisse de 4,2%.

Calcul :

- Surface taxable x 251 EUR/m² = base

- Base x (taux communal + taux departemental + taux regional Ile-de-France si applicable) = taxe due

Taux moyens 2026 :

– Part communale : 1% a 5% (vote par la commune)

– Part departementale : jusqu’a 2,5%

– Part regionale Ile-de-France : 1%

Exemple piscine 30 m² hors Ile-de-France :

– Base : 30 x 251 = 7 530 EUR

– Taux moyen 5% (3% commune + 2% departement) : 376,50 EUR

En 2025, la meme piscine generait 393 EUR de taxe d’amenagement. Cette taxe est exigible en 2 fois (12 et 24 mois apres l’autorisation) si elle depasse 1 500 EUR ; en une fois sinon.

Pour les piscines de moins de 10 m² ne necessitant aucune autorisation d’urbanisme, aucune taxe d’amenagement n’est due.

Exemple chiffré : piscine 32 m² dans le Var

Situation : Famille proprietaire d’une maison de 145 m² SDP a Sainte-Maxime (83), parcelle 850 m². Construction d’une piscine enterree beton de 8 m x 4 m (32 m²) avec local technique 6 m². Achevement des travaux le 12 juin 2026.

Demarches d’urbanisme prealables :

– Declaration prealable deposee le 5 fevrier 2026 (piscine entre 10 et 100 m², article R421-9 CU)

– Accord tacite le 7 mars 2026 (delai 1 mois)

– Cout dossier (geometre + dossier) : 850 EUR

Declaration fiscale apres travaux :

– Acces a « Gerer mes biens immobiliers » sur impots.gouv.fr le 18 juin 2026

– Declaration H1 deposee le 25 juin 2026 (delai 90 jours respecte : echeance au 10 septembre)

– Surface bassin declaree : 32 m² ; profondeur moyenne 1,55 m ; materiau beton arme

– Local technique 6 m² declare comme dependance non habitable

Calcul taxe d’amenagement (versement unique 2027) :

– Base : 32 m² x 251 EUR = 8 032 EUR

– Part communale Sainte-Maxime 5% : 401,60 EUR

– Part departementale Var 2,5% : 200,80 EUR

– Total taxe amenagement : 602,40 EUR (dont 50% paye en juin 2027, 50% en juin 2028)

Calcul taxe fonciere annuelle (a partir de 2027) :

– VLC piscine : 32 m² x 225 EUR (zone touristique mediterranee) = 7 200 EUR

– Local technique : 6 m² x 7 EUR (categorie 7) = 42 EUR/an de VLC

– VLC totale ajoutee : 7 242 EUR

– Abattement 50% : base nette 3 621 EUR

– Taux global Sainte-Maxime 2026 : 41,2%

– Taxe fonciere additionnelle : 1 492 EUR/an

Exoneration 2 ans :

– Sainte-Maxime a vote la suppression de la part communale exoneration en 2022 (deliberation 14/12/2021)

– Part communale (47%) due : 701 EUR x 2 ans = 1 402 EUR a payer

– Part intercommunale + syndicats (53%) exoneree : 791 EUR x 2 ans = 1 582 EUR economises

Bilan financier 5 ans :

– 2026 : DP + travaux declaration : 850 EUR

– 2027 : taxe amenagement (1ere moitie 301 EUR) + TF partielle 701 EUR = 1 002 EUR

– 2028 : taxe amenagement (2eme moitie 301 EUR) + TF partielle 701 EUR = 1 002 EUR

– 2029 : TF pleine = 1 492 EUR

– 2030 : TF pleine + revalorisation 1,7% = 1 517 EUR

– Total fiscal 5 ans : 5 863 EUR (versus 9 200 EUR en cas de non-respect du delai 90 jours, redressement et perte d’exoneration)

Points de vigilance avant et après déclaration

- Attendre la mise en eau pour declarer : l’achevement fiscal correspond a la fin du gros oeuvre du bassin (terrassement, beton, etancheite). Pas a la mise en service. Un retard de declaration a partir de cette date fait courir le delai de 90 jours.

- Confondre declaration H1 et permis ou DP : ce sont trois formulaires distincts. La DP urbanisme (declaration prealable) ne vaut pas declaration fiscale H1. Vous devez deposer les deux.

- Sous-declarer la surface du bassin : la DGFIP croise avec les images aeriennes IGN et avec la DP urbanisme. Une difference superieure a 5% entre la surface declaree H1 et la surface reelle ouvre un controle automatique.

- Oublier le local technique : un local technique fixe au-dela de 5 m² est une dependance taxable supplementaire. L’omettre fait perdre l’exoneration sur la totalite (jurisprudence CE 4 mai 2018, n°412061).

- Croire que l’exoneration est automatique partout : 60% des communes ont supprime tout ou partie de l’exoneration sur leur part. Verifier la deliberation fiscale annuelle avant le devis travaux pour anticiper le surcout reel.

FAQ

Faut-il declarer une piscine de moins de 10 m² ?

Non, les piscines de moins de 10 m² sont exonerees de taxe fonciere et de taxe d’amenagement (article 1393 CGI). Aucune declaration H1 n’est exigee. Attention : ce seuil concerne uniquement les piscines fixes enterrees ou semi-enterrees. Une piscine demontable ou hors sol installee moins de 3 mois par an echappe egalement a la taxation, quelle que soit sa surface.

Quelle est la sanction pour une piscine non declaree ?

La DGFIP peut reclamer la taxe fonciere sur 4 ans (annee en cours plus 3 annees anterieures), majoree de 10% pour declaration tardive, voire 40% en cas de manquement delibere. Vous perdez egalement le benefice de l’exoneration de 2 ans. Pour une piscine de 40 m² dans le Var, la facture de regularisation peut atteindre 1 800 a 2 400 euros selon le profil de manquement retenu et le taux global de la commune.

Combien rapporte une piscine 30 m² a la commune en taxe fonciere ?

Pour une piscine de 30 m², la valeur locative cadastrale augmente d’environ 6 000 euros (200 EUR/m² x 30). Apres abattement de 50%, la base taxable passe a 3 000 euros. Avec un taux communal moyen de 39%, la taxe fonciere progresse d’environ 1 170 euros par an, dont environ 470 euros pour la commune et 700 euros pour l’intercommunalite et les syndicats. Le montant exact varie de 770 EUR (Paris) a 1 490 EUR (zones mediterraneennes).

Comment fonctionne la detection IA des piscines de la DGFIP ?

Le programme Foncier Innovant croise les images aeriennes IGN avec le cadastre via un algorithme open source. Lance en 2021 sur 9 departements pilotes, generalise en mai 2023, il a detecte 140 000 piscines non declarees au total fin 2024 et genere 40 millions d’euros pour les communes. Chaque detection est validee manuellement par un agent. Le taux d’erreur reste eleve (environ 30%) sur les bassins demontables, sous bache, et les couleurs d’eau atypiques.

Peut-on contester un avis de taxe fonciere apres detection IA ?

Oui, vous disposez d’un delai de reclamation jusqu’au 31 decembre de l’annee suivant la mise en recouvrement (article R196-2 LPF). La contestation se depose sur impots.gouv.fr avec preuves : photos datees, facture, attestation indiquant qu’il s’agit d’une piscine demontable ou de moins de 10 m². L’absence de validation humaine, une erreur sur la surface ou la classification (decoratif vs baignade) peuvent etre invoquees comme motifs de degrevement.

Faut-il declarer separement la piscine et la cabane technique ?

Oui. Le local technique (cabane abritant pompe et filtration) constitue une dependance distincte si sa surface depasse 5 m². Vous devez le mentionner dans la declaration H1 avec sa surface, son usage et ses materiaux. Au-dela de 20 m² de surface de plancher, une declaration prealable de travaux est egalement exigee (article R421-9 du code de l’urbanisme). L’oubli du local technique annule retroactivement l’exoneration de 2 ans selon la jurisprudence du Conseil d’Etat (CE 4 mai 2018, n°412061).

L’exoneration de 2 ans s’applique-t-elle dans toutes les communes ?

L’article 1383 CGI prevoit l’exoneration totale par defaut, mais les communes et intercommunalites peuvent voter une suppression partielle ou totale par deliberation. Pres de 60% des communes ont supprime tout ou partie de cette exoneration sur les piscines depuis 2018 (DGCL, donnees agregees 2025). Verifiez avant travaux sur le site de votre mairie ou en appelant le centre des impots fonciers : la part intercommunale reste generalement exoneree meme quand la commune a vote la suppression.

Une piscine augmente-t-elle aussi la taxe d’habitation ?

Pour la residence principale, la taxe d’habitation a ete supprimee en 2023 (loi de finances 2020). Une piscine n’a donc aucun impact. En revanche, pour une residence secondaire, la taxe d’habitation reste due et la valeur locative cadastrale incluant la piscine sert de base de calcul. L’augmentation est equivalente a celle de la taxe fonciere, soit environ 600 a 1 200 EUR/an pour une piscine de 30 m². Les communes en zone tendue peuvent en plus appliquer une majoration de 5% a 60% sur la part residence secondaire.

Sources et textes de reference

- Article 1381 du Code general des impots – definition des proprietes baties

- Article 1383 du CGI – exoneration temporaire de 2 ans

- Article 1406 du CGI – obligation de declaration sous 90 jours

- Service-Public.fr – Nouvelle construction, garage, piscine : effet sur les impots locaux

- Impots.gouv.fr – J’installe une piscine, y a-t-il une incidence sur mes impots locaux ?

- Impots.gouv.fr – Generalisation du Foncier Innovant (detection IA)

- Service-Public.fr – Taxe d’amenagement : montants 2026

- BOFiP – BOI-IF-TFB-10-10-20 : determination de la valeur locative cadastrale

- Article R421-9 du Code de l’urbanisme – declaration prealable piscine

Article mis a jour le 18 avril 2026. Cet article ne remplace pas un conseil juridique ou l’avis d’un expert-comptable / avocat fiscaliste specialise. Les taux et tarifs forfaitaires sont susceptibles d’evolution annuelle (loi de finances).

Redaction construires.fr