Une piscine non déclarée expose son propriétaire à une double sanction depuis 2022 : un redressement fiscal (taxe d’aménagement omise + taxe foncière rectificative sur 4 ans non prescrits + majoration 10 % et intérêts 4,8 %/an), et une infraction au Code de l’urbanisme (article L. 480-4 : amende 1 200 à 6 000 € par mètre carré plafonnée à 300 000 €, démolition possible). Le programme « Foncier Innovant » de la DGFiP, développé avec Capgemini et Google, a détecté 140 000 piscines non déclarées depuis 2022 (20 000 dès 2022 dans 9 départements pilotes, puis 120 000 en 2023). Récupération cumulée : 40 millions d’euros de taxes pour les communes. En 2026, l’IA est capable de mesurer l’ombre portée pour estimer la profondeur et la surface, rendant la détection quasi infaillible. Toute piscine de plus de 10 m² doit être déclarée à la mairie dans les 90 jours suivant son achèvement (formulaire CERFA 16703 si DP). Régularisation possible, mais avec coût rétroactif élevé : 3 000 à 12 000 € typiquement pour un bassin standard de 30 m².

Cadre légal en 2026 : ce qu’il faut déclarer et à qui

Trois déclarations distinctes coexistent, à ne pas confondre.

Déclaration urbanisme à la mairie (Code de l’urbanisme). Article R. 421-9 : pour un bassin de 10 à 100 m² découvert, déclaration préalable (DP) avec CERFA 16703 (en vigueur depuis janvier 2026, remplace 13404). Pour un bassin de plus de 100 m² découvert ou tout bassin couvert avec abri permanent de plus de 1,80 m de hauteur, permis de construire (CERFA 16702 ou 13406 selon contexte). Bassin de moins de 10 m² découvert : aucune formalité urbanisme.

Déclaration H1 (cadastre — modèle 6704 IL ou 6705 P). À déposer auprès du centre des impôts foncier dans les 90 jours suivant l’achèvement (article 1406 du Code général des impôts). Met à jour la valeur locative cadastrale, base de calcul de la taxe foncière et de la taxe d’habitation (depuis 2023, taxe d’habitation supprimée pour résidences principales mais maintenue pour résidences secondaires).

Taxe d’aménagement (article L. 331-9 et suivants du CU). Due une seule fois à la délivrance du permis ou de la DP. Calculée sur la surface du bassin (10 à 100 m² ou plus). Valeur forfaitaire 2026 : 262 €/m² (en légère baisse par rapport à 2025). Taux part communale : 1 à 5 %. Taux part départementale : jusqu’à 2,5 %. Pour un bassin de 32 m² en commune moyenne : TA typique 1 100 à 1 800 €.

Sanction pour défaut. Tout manquement à l’une des trois déclarations expose à des sanctions distinctes mais cumulables : pénale (urbanisme), fiscale (cadastre + TA + taxe foncière rectificative), administrative (commune via L. 481-1).

Si la piscine empiète sur la propriété voisine, l’article 545 du Code civil s’applique sans délai de prescription : l’empiètement entraîne une démolition obligatoire, indépendamment des règles d’urbanisme.

Détection par l’IA fiscale : programme Foncier Innovant

Lancé en 2021, déployé dès 2022, le dispositif d’intelligence artificielle de la DGFiP est aujourd’hui pleinement opérationnel.

Origine du programme. Convention DGFiP / Capgemini / Google signée 2020-2021. Coût initial : 24 millions d’euros. Objectif : croiser les images aériennes IGN avec les déclarations cadastrales pour détecter automatiquement les bâtis et bassins non déclarés.

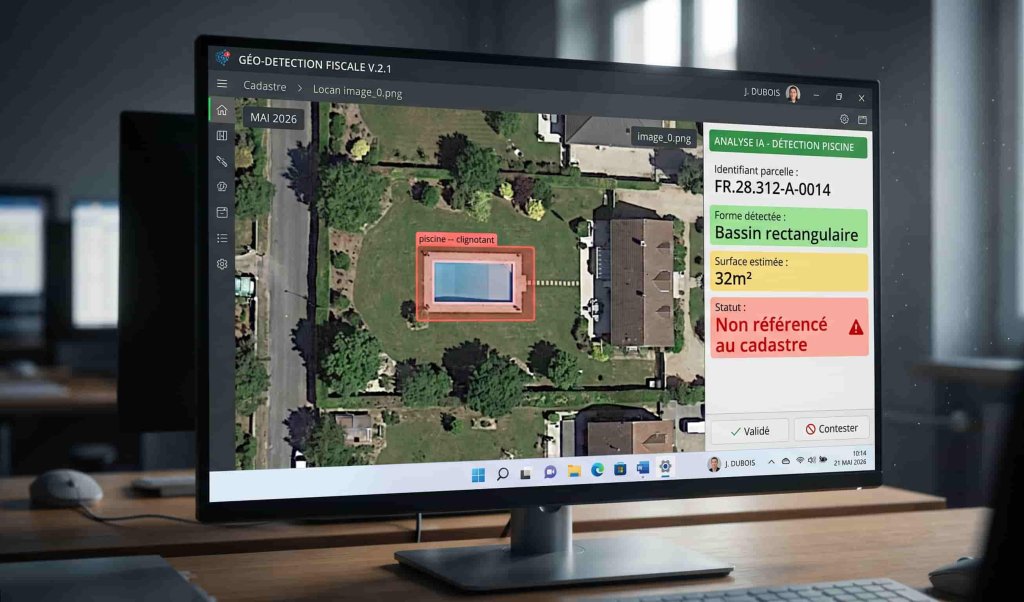

Méthode. L’algorithme analyse les orthophotos IGN (mises à jour mensuellement dans certaines zones), identifie les formes typiques (rectangulaire bleu, courbes organiques, contours réguliers), mesure la surface, calcule la profondeur estimée par l’ombre portée. Comparaison avec le cadastre : si le bassin n’est pas référencé, alerte transmise au service local des impôts foncier.

Résultats en chiffres. En 2026 : – 140 000 piscines détectées et taxées depuis 2022. – Phase pilote 2022 : 20 000 bassins identifiés dans 9 départements (Bouches-du-Rhône, Var, Haute-Garonne, Vendée, Maine-et-Loire, Charente-Maritime, Morbihan, Alpes-Maritimes, Ardèche). – Extension nationale 2023 : 120 000 bassins supplémentaires. – Récupération cumulée de 40 millions d’euros pour les communes (taxe foncière rectificative). – Taux de précision déclaré : 94 % de détections justes.

Périmètre 2026. Programme étendu à toute la France métropolitaine et DROM. Détection désormais aussi des vérandas, abris de jardin, extensions, terrasses couvertes. Le programme « Foncier Innovant » ambitionne de couvrir tous les bâtis non déclarés à l’horizon 2027.

Précision technique. L’IA est capable de mesurer l’ombre portée à différentes heures de la journée pour déduire la hauteur d’un abri ou d’une véranda, et de croiser plusieurs prises de vue pour confirmer l’existence d’un bassin (élimination des faux positifs liés aux bâches bleues, jeux gonflables temporaires, etc.).

Double sanction : fiscale et urbanisme

L’absence de déclaration cumule deux régimes de pénalités.

Volet fiscal (DGFiP)

Taxe d’aménagement omise. Réclamée rétroactivement avec majoration de 10 % (article 1729 CGI : insuffisance ou inexactitude). Pour un bassin de 32 m², TA typique 1 200-1 800 €, plus 10 % : 1 320-1 980 €.

Taxe foncière rectificative. Article L. 173 du Livre des procédures fiscales : la DGFiP peut réclamer la taxe foncière sur les trois années non prescrites (en pratique, jusqu’à 4 ans avec l’année en cours). Pour un bassin valorisé à 5 000 €/m² au cadastre, augmentation de la valeur locative de 30-60 €/m² par an. Sur 4 années cumulées et 32 m² : rattrapage typique 1 500 à 3 200 €.

Majoration et intérêts de retard. Majoration 10 % (article 1729 CGI) plus intérêts de retard à 4,8 %/an depuis 2018 (article 1727 CGI). Sur 4 ans, intérêts cumulés 15-20 % du principal. Total fiscal typique : 3 000 à 5 500 €.

Cas aggravé : mauvaise foi caractérisée. Article 1729 b CGI : majoration 40 % au lieu de 10 % en cas de mauvaise foi (déclaration mensongère, dissimulation active). Doublement quasi automatique. Possible passage à la majoration 80 % pour manœuvres frauduleuses.

Volet urbanisme (mairie / procureur)

Action publique pénale (article L. 480-4). Amende 1 200 à 6 000 € par m². Pour un bassin de 32 m² : – Bonne foi et coopération : 1 200 €/m² × 32 m² = 38 400 €. – Fourchette intermédiaire : 2 500 €/m² × 32 m² = 80 000 €. – Zone protégée ou récidive : 5 000 €/m² × 32 m² = 160 000 € (plafonné à 300 000 €).

Démolition possible (article L. 480-14). Action civile devant le tribunal judiciaire dans les 10 ans suivant l’achèvement. Le tribunal peut ordonner la démolition complète ou la mise en conformité (réduction de surface, suppression d’éléments techniques non conformes).

Astreinte journalière. En cas d’inexécution dans le délai imparti par le jugement : 75 à 7 500 €/jour (L. 480-7).

Sanction administrative L. 481-1. Le maire peut prononcer une amende 500 à 25 000 € et une astreinte journalière de 500 €/jour pour exiger la régularisation. Voie privilégiée pour les cas mineurs sans poursuites pénales.

Cumul réel constaté en jurisprudence

Pour un bassin standard de 32 m² non déclaré découvert par l’IA fiscale en zone résidentielle ordinaire, contrevenant coopératif et de bonne foi : – Fiscal (TA + TF rectificative + majorations) : 3 500-5 000 € – Urbanisme (amende L. 480-4 si poursuites engagées, souvent transformée en composition pénale) : 5 000-15 000 € – Honoraires avocat éventuel : 2 500-5 000 € – Régularisation administrative (CERFA 16703 + mise en conformité) : 500-2 000 €

Total réaliste : 11 500 à 27 000 €, hors démolition. Avec démolition (rare en bonne foi) : ajouter 8 000-25 000 € selon la nature du bassin (béton armé, coque, béton allégé).

Détection : signaux que la mairie ou la DGFiP peut utiliser

Plusieurs canaux convergents permettent l’identification d’une piscine non déclarée.

Programme IA Foncier Innovant. Détection automatique par croisement orthophotos IGN / cadastre. Pré-alerte transmise au service des impôts fonciers local, qui contacte le contribuable pour confirmation et déclaration.

Photographies aériennes IGN comparatives. Disponibles publiquement sur remonterletemps.ign.fr. Tout citoyen peut comparer deux dates pour repérer l’apparition d’un bassin entre deux orthophotos. Le service urbanisme de la commune ou un voisin peut signaler utiliser ces ressources pour signaler.

Signalement par voisin. Lettre recommandée au maire selon le modèle de courrier dédié. Le maire peut diligenter une visite des services et faire dresser un PV.

Contrôles aléatoires. Visites de routine de la police municipale, agents communaux assermentés, agents de la DDT. Contrôles renforcés en zones sensibles (lotissements récents, secteurs ABF, zones rurales en mutation).

Vente du bien. La déclaration d’intention d’aliéner (DIA) déposée par le notaire pendant le compromis impose à la mairie de répondre dans les 2 mois. La réponse peut révéler une infraction non régularisée. Conséquence pour le vendeur : risque de mise en cause au titre de la garantie d’éviction (article 1626 CC) ou du vice caché (Cass. 3e civ., 10 juin 2021).

Demande de permis ultérieure. Tout dépôt de DP ou PC ultérieur (extension, surélévation, autre piscine) peut révéler à la mairie que le bassin existant n’est pas déclaré. La mairie peut conditionner la délivrance du nouveau permis à la régularisation préalable.

Régulariser une piscine non déclarée : la procédure

Si l’irrégularité est récente ou non encore détectée, la régularisation volontaire reste la meilleure stratégie.

Étape 1 : audit fiscal et urbanisme. Vérifier en mairie quelle formalité aurait dû être suivie (DP ou PC selon surface). Vérifier au service des impôts fonciers si la piscine est référencée au cadastre. Établir le diagnostic complet du retard.

Étape 2 : déclaration H1 au cadastre. Formulaire 6704 IL (immeuble) ou 6705 P (propriété bâtie). Dépôt en ligne via impots.gouv.fr ou en main propre au centre des impôts foncier. Mention « régularisation » et date d’achèvement réelle. Le service rectifie la valeur locative et émet un avis de TA et de TF rectificatives.

Étape 3 : déclaration urbanisme a posteriori. Formulaire CERFA 16703 (DP) ou 16702/13406 (PC selon surface). Plans de masse, plans de coupe, photographies de l’existant. Note descriptive précisant la régularisation. Délai d’instruction : 2 à 5 mois.

Étape 4 : paiement de la TA omise + majorations. Avis de paiement reçu après régularisation cadastrale. Délai : 2 mois. Échelonnement possible sur 3-12 mois (à demander au comptable public).

Étape 5 : conformité technique éventuelle. Si le bassin ne respecte pas les règles applicables (recul, emprise, zone), prévoir une mise en conformité physique avant ou pendant l’instruction. Coût variable selon nature.

Étape 6 : sanction administrative résiduelle possible. Le maire peut prononcer une amende administrative L. 481-1 même après régularisation, pour sanctionner le défaut initial. Montant typique : 500 à 5 000 €.

Coût total typique d’une régularisation pour bassin 32 m² : – TA omise : 1 200-1 800 € – Majoration 10 % : 120-180 € – TF rectificative 4 ans : 1 500-3 200 € – Intérêts de retard : 200-500 € – Honoraires éventuels : 300-800 € – Amende administrative résiduelle : 500-2 000 € – Total : 3 800 € à 8 500 €

À comparer avec le risque de détection IA + poursuites pénales : 11 500 à 27 000 €, voire démolition. La régularisation volontaire est presque toujours la décision rationnelle.

Cas où la régularisation est impossible

Certaines situations excluent toute régularisation administrative.

Zone agricole (A) ou naturelle (N). Les piscines sont généralement interdites en zone A et N, sauf exception locale (annexe à l’habitation principale, dans la limite d’emprise et de hauteur fixée par le règlement). Si le PLU ne prévoit pas d’exception, la régularisation est refusée et la démolition imposée. la régularisation est juridiquement refusée.

Zone rouge PPRI ou autre PPR. Construction nouvelle interdite, y compris piscine. Démolition ordonnée par la mairie ou le préfet.

Site classé ou Natura 2000 strict. Régularisation refusée sans accord de l’autorité de protection. Procédure très longue et incertaine.

Espaces remarquables loi Littoral. Article L. 121-23 : piscines interdites dans la bande des 100 mètres et dans les espaces remarquables. Sanction renforcée.

Dans ces cas, la démolition prononcée par le tribunal judiciaire est probable. Coût pour le propriétaire : 8 000-25 000 € (démolition + remblayage + remise en état du terrain) plus l’amende pénale.

Décisions de justice récentes 2024-2026

Cass. 3e civ., 18 janvier 2024. Confirmation de la démolition d’une piscine de 50 m² construite sans permis en zone agricole + amende de 150 000 € (3 000 €/m²). Le contrevenant invoquait la bonne foi : argument écarté pour dépôt tardif.

CA Aix-en-Provence, 14 mars 2024. Bassin de 60 m² découvert par programme Foncier Innovant en 2023. Sanctions cumulées : 4 200 € fiscal + 36 000 € pénal + 2 500 € avocat. Régularisation acceptée après mise en conformité.

TGI Versailles, 22 juin 2024. 18 000 € d’amende administrative L. 481-1 pour bassin de 28 m² non déclaré dans secteur ABF. Astreinte 200 €/jour. Régularisation refusée : démolition partielle imposée.

CA Bordeaux, 8 octobre 2024. Application de la majoration fiscale 40 % pour mauvaise foi : le contrevenant avait dissimulé la piscine sous filets sombres au moment du contrôle aérien. Sanction fiscale doublée.

Cass. 3e civ., 12 février 2025. Précise que la prescription L. 480-4 (6 ans) court à compter de l’achèvement réel, non de la déclaration tardive. Pour les piscines non déclarées, l’achèvement est constaté par les images aériennes IGN.

Aller plus loin sur les sanctions et recours en urbanisme

Pour situer ce dossier dans l’ensemble des sanctions urbanisme, consulter le hub panorama des sanctions et recours en urbanisme. Ressources directement reliées à ce dossier :

- régulariser une piscine non déclarée (procédure ciblée)

- plafond d’amende prévu par l’article L480-4

- situations où la régularisation est juridiquement impossible

Questions fréquentes sur la piscine non déclarée

Que risque-t-on pour une piscine non déclarée détectée par l’IA fiscale ? Cumul de sanctions : fiscal (TA omise + TF rectificative sur 4 ans + majorations 10-40 %) et urbanisme (amende L. 480-4 de 1 200-6 000 €/m², démolition possible). Pour un bassin de 32 m² standard : 3 800 € à 27 000 € selon le contexte (bonne foi vs récidive, zone ordinaire vs protégée).

Comment l’IA fiscale détecte-t-elle les piscines ? Programme « Foncier Innovant » DGFiP-Capgemini-Google : croisement orthophotos IGN avec cadastre. L’algorithme identifie la forme, mesure la surface, calcule la profondeur estimée par ombre portée. 140 000 piscines détectées depuis 2022, 40 M€ récupérés. Précision 94 %.

Faut-il déclarer une piscine de moins de 10 m² ? Pas au titre du Code de l’urbanisme (pas de DP ni PC). Mais oui au titre fiscal : déclaration H1 cadastre dans 90 jours pour permettre l’évaluation correcte de la valeur locative.

Combien de temps la mairie a-t-elle pour agir ? Action publique pénale : 6 ans depuis l’achèvement. Action civile en démolition : 10 ans. Action fiscale TF rectificative : 4 années non prescrites (3 ans en arrière + l’année en cours). Au-delà, prescription acquise sauf exclusions L. 421-9.

La régularisation efface-t-elle la sanction pénale ? Pas automatiquement. Le dépôt et l’acceptation d’une DP a posteriori éteignent en pratique l’action publique dans la majorité des cas (classement sans suite ou composition pénale). En cas de zone protégée ou récidive, le pénal reste possible.

Une piscine hors-sol démontable doit-elle être déclarée ? Si la piscine est démontée chaque année (saisonnière) et installée moins de 3 mois par an, aucune formalité urbanisme. Si elle reste installée plus de 3 mois ou plus toute l’année : DP obligatoire au-delà de 10 m². Voir l’article spécifique sur les piscines hors-sol.

L’acheteur d’un bien avec piscine non déclarée peut-il être poursuivi ? Oui en cas de maintien sciemment de l’irrégularité. Recours possibles contre le vendeur : garantie d’éviction et vice caché (Cass. 3e civ., 10 juin 2021). En pratique, la mairie privilégie l’action civile L. 480-14 contre le propriétaire actuel pour la démolition.

Une piscine intérieure intégrée à la maison est-elle visée ? Si construite simultanément à la maison et incluse dans le permis de construire principal, pas de formalité supplémentaire. Si ajoutée après coup en transformation d’un local existant, DP ou PC selon surface du bassin et de l’ouvrage transformé.

Cet article a une finalité informative. Pour une situation de piscine non déclarée détectée ou à régulariser, prenez contact avec un avocat spécialisé en droit de l’urbanisme ou directement avec le service des impôts foncier de votre commune.