Aménagement de combles en 2026 : coûts et autorisations

L’aménagement de combles coûte entre 500 et 900 €/m² pour une charpente traditionnelle déjà habitable, et entre 1 100 et 2 500 €/m² lorsque des fermettes industrielles imposent une restructuration complète de la charpente. Sur le plan administratif, l’article R421-17 du Code de l’urbanisme rend la déclaration préalable obligatoire dès que les travaux créent une surface de plancher supérieure à 5 m². Au-delà de 40 m² de surface de plancher créée en zone urbaine couverte par un PLU, un permis de construire est exigé. Budget réel et formalité administrative doivent être évalués simultanément avant tout engagement.

Combles aménageables ou perdus : la distinction qui change tout le budget

Les combles aménageables correspondent à une maison dotée d’une charpente traditionnelle (fermes en bois massif avec pannes, arbalétriers et entrait porteur). Ce type de charpente libère un espace sous rampants continu, généralement exploitable avec un faîtage supérieur à 2,20 m et une hauteur utile de 1,80 m sur une proportion suffisante de la surface. Aucune intervention structurelle majeure sur la charpente n’est nécessaire, ce qui limite considérablement le budget global.

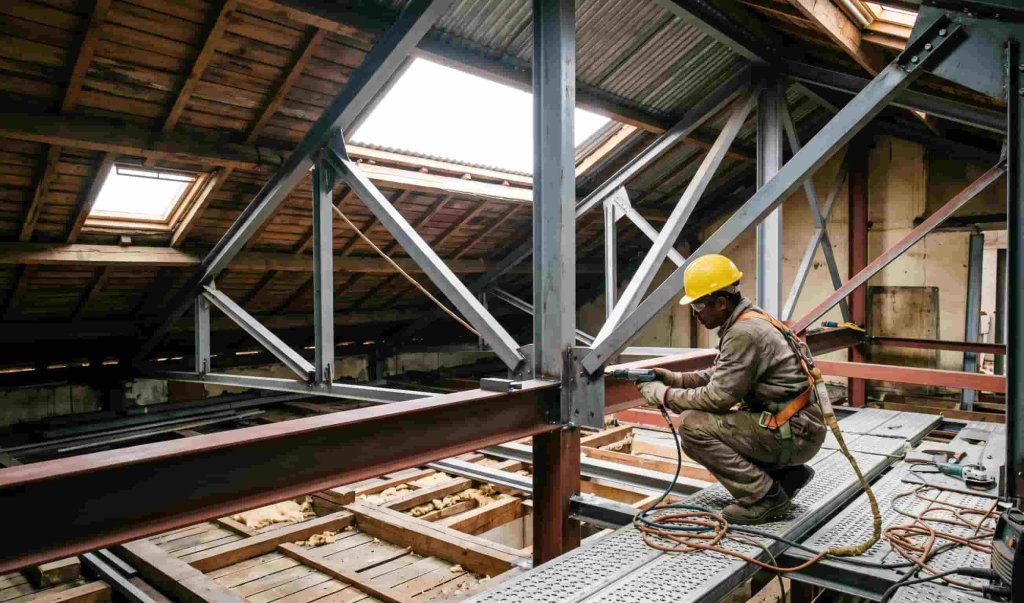

Les combles perdus sont, dans la majorité des constructions individuelles bâties entre 1980 et 2010, équipés d’une charpente à fermettes industrielles (triangles de métal ou bois préfabriqués jointifs, espacés tous les 60 à 90 cm). Ces fermettes occupent tout le volume utile et ne peuvent pas être supprimées sans reprendre l’ensemble de la structure porteuse. La transformation est techniquement réalisable, mais elle implique une phase de gros œuvre importante qui alourdit sensiblement la facture.

Deux vérifications pratiques permettent d’identifier le type sans faire intervenir de bureau d’études : la hauteur au faîtage (visible depuis les combles ou sur les plans de construction) et la présence de petites sections de bois ou de métal en triangles répétitifs. Un diagnostic charpente par un charpentier qualifié RGE reste conseillé avant de s’engager sur un chiffrage, surtout si les plans de la maison ne sont plus disponibles.

Prix d’un aménagement de combles aménageables en 2026

Pour des combles à charpente traditionnelle ne nécessitant aucune modification de structure, le budget oscille entre 500 et 900 €/m² tous corps d’état inclus. Cette fourchette intègre l’ensemble des postes d’un aménagement complet :

- Isolation thermique sous rampants par l’intérieur : 50 à 150 €/m² selon l’épaisseur et le matériau (laine de verre, ouate de cellulose, laine de roche).

- Doublage et pose de plaques de plâtre sur les rampants et pignons : 30 à 60 €/m².

- Revêtement de sol (parquet flottant, stratifié ou carrelage) : 25 à 80 €/m².

- Installation électrique, points lumineux et tableau divisionnaire : 800 à 2 000 € pour 25 à 40 m².

- Accès aux combles : trappe d’escalier escamotable (400 à 800 €) ou escalier fixe (à partir de 500 €).

Pour 30 m² de surface de plancher aménagée dans des combles aménageables, comptez un budget minimum de 15 000 à 27 000 €, hors fenêtres de toit. La finition retenue (standard ou qualité supérieure) et la complexité du raccordement électrique influencent significativement le résultat final.

Prix de l’aménagement de combles perdus en 2026

La transformation de combles perdus en espace habitable exige une intervention structurelle avant toute finition. Le démontage ou le contreventement des fermettes industrielles, suivi de la pose d’une structure porteuse de substitution, alourdit considérablement la facture. Le prix clé en main se situe entre 1 100 et 2 500 €/m², avec des pics au-delà de 3 000 €/m² pour les configurations les plus complexes (charpente sans mur intermédiaire, portée supérieure à 8 m).

Les postes spécifiques aux combles perdus s’ajoutent à ceux d’un aménagement classique :

- Démontage ou modification des fermettes : 3 000 à 8 000 € selon la surface et la complexité du contreventement.

- Structure porteuse de substitution (poutres en bois lamellé-collé, poteaux HEA ou portiques métalliques) : 5 000 à 15 000 € pour 25 à 40 m².

- Renforcement du plancher porteur si la dalle ou le solivage existant ne supporte pas la charge de 1,5 kN/m² requise : 100 à 200 €/m² supplémentaires.

Un projet de 30 m² de combles perdus atteint généralement 33 000 à 75 000 € tout inclus. Ce montant justifie un double devis : un bureau d’études structure pour valider la faisabilité et les sections portantes, et un charpentier qualifié pour le chiffrage des travaux. Ne pas sauter cette étape expose à des surcoûts majeurs en cours de chantier.

Plancher et escalier : travaux incontournables et tarifs associés

Le plancher existant des combles, qu’ils soient aménageables ou perdus, n’est généralement pas dimensionné pour un usage habitable permanent. La norme Eurocode 1 impose une charge d’exploitation minimale de 1,5 kN/m² (soit 150 kg/m²) pour les planchers résidentiels. Un charpentier ou un bureau d’études vérifie systématiquement la capacité portante avant tout aménagement.

Le renforcement du solivage coûte entre 80 et 180 €/m² selon l’ampleur des travaux nécessaires (ajout de solives, pose de poutrelles métalliques en appui sur les murs porteurs). La trémie d’escalier — ouverture à créer dans le plancher des combles — représente un poste distinct : 400 à 800 € pour la création de l’ouverture et le renforcement de ses rives.

L’escalier conditionne l’habitabilité pratique de l’espace. Une simple trappe à échelle ou un escalier escamotable n’est pas adapté à un usage quotidien régulier, et ne constitue pas un accès conforme pour une pièce habitable déclarée. Pour un accès permanent, les prix indicatifs sont les suivants : escalier droit en pin brut 500 à 800 €, escalier quart-tournant en bois massif 1 000 à 3 000 €, escalier hélicoïdal métal design 2 000 à 5 000 €. Ces prix incluent la pose mais pas la trémie.

Isolation sous rampants et sarking : matériaux et normes 2026

L’isolation thermique est le poste qui pèse le plus dans le budget d’un aménagement de combles et conditionne l’accès aux aides publiques. En 2026, pour bénéficier de MaPrimeRénov’ et des primes CEE, l’isolation des rampants de toiture doit atteindre une résistance thermique R ≥ 6 m²·K/W dans les logements construits avant 2013. Cette valeur correspond à environ 20 cm de laine minérale ou 16 cm de polyuréthane.

Par l’intérieur (isolation sous rampants) : laine de verre ou laine de roche en double couche, 50 à 100 €/m² ; ouate de cellulose projetée ou insufflée, 70 à 130 €/m² ; laine de bois semi-rigide, 80 à 140 €/m². Ces prix incluent la pose et le soin apporté aux ponts thermiques au niveau des chevrons (contre-lattage ou fourrures thermiques).

Par l’extérieur (technique du sarking) : des panneaux d’isolation rigide (polyuréthane PIR, mousse phénolique ou fibre de bois) sont posés directement sur les chevrons, sous une nouvelle couverture. Plus efficace thermiquement car elle supprime les ponts thermiques au niveau des chevrons, la technique évite également la perte de hauteur sous rampants. Coût : 150 à 250 €/m². Le sarking entraîne presque toujours le dépôt d’une déclaration préalable de travaux, car la modification de l’aspect ou des matériaux de couverture est visible depuis l’extérieur.

L’isolation des combles perdus à plafond (soufflage de ouate ou de laine minérale sur le plancher bas des combles) constitue une solution radicalement différente : elle coûte 20 à 70 €/m² mais elle ne rend pas l’espace habitable. L’isolation toiture perdus est uniquement adaptée au maintien des combles en zone non habitable tout en améliorant l’isolation de l’étage en dessous.

Fenêtre de toit et Velux : coût et formalités administratives

La pose d’une fenêtre de toit modifie l’aspect extérieur du bâtiment. Elle est soumise à déclaration préalable de travaux dès lors qu’elle est visible depuis la voie publique ou un espace ouvert au public, selon l’article R421-17 du Code de l’urbanisme, quel que soit le nombre d’unités installées.

Le coût unitaire d’une fenêtre de toit installée varie entre 800 et 1 500 € pour un modèle standard (55 × 78 cm à 78 × 118 cm), raccord d’étanchéité et pose inclus. Les modèles à ouverture électrique ou avec volet roulant intégré atteignent 2 000 à 2 500 € l’unité. Une fenêtre de 78 × 140 cm, taille courante pour un comble aménagé, représente en général 1 000 à 1 800 € posée.

En zone protégée (abord de monument historique, secteur sauvegardé, site classé ou inscrit), l’accord de l’Architecte des Bâtiments de France (ABF) est requis. Le délai d’instruction de la déclaration préalable passe alors de 1 mois à 2 mois. La même règle s’applique pour les lucarnes (lucarne à bâtière, lucarne capucine, chien-assis) qui nécessitent une déclaration préalable ou un permis de construire selon qu’elles créent ou non une surface de plancher supérieure aux seuils.

Surface de plancher créée : calcul selon l’article R111-22 du Code de l’urbanisme

L’article R111-22 du Code de l’urbanisme définit la surface de plancher comme la somme des surfaces de chaque niveau clos et couvert, calculée à partir du nu intérieur des façades, déduction faite notamment des surfaces dont la hauteur sous plafond est inférieure ou égale à 1,80 mètre.

Dans un comble aménagé sous une toiture en pente, seule la portion du sol sous laquelle la hauteur libre est supérieure à 1,80 m comptabilise dans la surface de plancher. Un comble de 40 m² bruts avec un faîtage à 2,60 m et une pente courante de 30 à 35° présente souvent 20 à 25 m² de surface de plancher réelle, une fois les zones de rampants inférieures à 1,80 m déduites.

Ce calcul est déterminant pour choisir entre une déclaration préalable et un permis de construire. Une sous-estimation peut conduire au dépôt d’une autorisation inadéquate, constitutive d’une infraction sanctionnable. Il est conseillé de le faire établir par un architecte, un géomètre-expert ou un maître d’œuvre avant le dépôt du dossier. Pour vérifier le formulaire à remplir selon votre commune, consultez service-public.fr (fiche F36775).

Déclaration préalable ou permis de construire selon la surface et la zone

L’article R421-14 du Code de l’urbanisme soumet à permis de construire les travaux sur une construction existante qui créent une surface de plancher supérieure à 40 m² en zone U d’un PLU, ou supérieure à 20 m² dans les autres zones (communes sans PLU, zones A, N ou AU non urbanisées).

L’article R421-17 soumet à déclaration préalable les créations de surface de plancher comprises entre 5 et 40 m² en zone U, ou entre 5 et 20 m² hors zone U. La modification d’aspect extérieur (pose d’une fenêtre de toit, création d’une lucarne, réfection de couverture avec changement de matériaux) est également soumise à déclaration préalable, même si aucune surface de plancher n’est créée.

En pratique pour un aménagement de combles :

- Aucune modification extérieure et surface de plancher créée ≤ 5 m² : aucune autorisation d’urbanisme requise.

- Modification d’aspect extérieur (Velux, lucarne) sans création de surface de plancher : déclaration préalable obligatoire.

- Surface de plancher créée entre 5 et 40 m² en zone U d’un PLU : déclaration préalable à déposer en mairie.

- Surface de plancher créée entre 5 et 20 m² hors zone U : déclaration préalable.

- Surface de plancher créée supérieure à 40 m² en zone U, ou supérieure à 20 m² hors zone U : permis de construire.

Le délai d’instruction est d’un mois pour une déclaration préalable et de deux mois pour un permis de construire portant sur une maison individuelle. Ces délais courent à compter de la date de réception du dossier complet par la mairie.

Architecte obligatoire au-delà de 150 m² de surface de plancher totale

L’article L431-1 du Code de l’urbanisme pose le principe : toute demande de permis de construire doit être accompagnée d’un projet architectural établi par un architecte. L’article R431-2 précise l’exception pour les particuliers qui construisent pour eux-mêmes : le recours à un architecte n’est pas obligatoire lorsque la surface de plancher totale du bâtiment, après travaux, est inférieure à 150 m².

Ce seuil porte sur la surface de plancher totale du bâtiment après travaux, et non sur la seule surface créée par l’aménagement. Une maison principale de 120 m² dans laquelle on aménage 25 m² de combles atteint 145 m² : pas d’architecte obligatoire. La même maison qui en aménage 35 m² totalise 155 m² : un architecte doit établir et signer les plans du permis de construire.

Sous le seuil d’obligation légale, solliciter un architecte ou un maître d’œuvre reste fortement conseillé pour valider la faisabilité structurelle, optimiser l’implantation des espaces sous rampants et prévenir les erreurs d’instruction du dossier.

Aides disponibles en 2026 pour financer les travaux d’isolation

Plusieurs dispositifs publics permettent de réduire le coût des travaux d’isolation des combles. Ils ciblent les travaux réalisés par des artisans certifiés RGE (Reconnu Garant de l’Environnement) dans des logements achevés depuis plus de 2 ans.

TVA réduite à 5,5 % : applicable à l’isolation thermique des combles (fournitures et main-d’œuvre) dans les logements de plus de 2 ans. Cette réduction s’applique directement sur la facture de l’artisan, sans démarche administrative préalable. Conditions sur impots.gouv.fr.

MaPrimeRénov’ : l’aide de l’Agence nationale de l’habitat (Anah) finance l’isolation des combles perdus et l’isolation sous rampants des combles habitables. En 2026, le montant varie selon les revenus du foyer : de 15 €/m² pour les ménages aux revenus les plus élevés à 75 €/m² pour les ménages très modestes. Conditions et simulation sur france-renov.gouv.fr.

Éco-prêt à taux zéro (éco-PTZ) : ce prêt sans intérêts finance jusqu’à 50 000 € de travaux de rénovation énergétique, cumulable avec MaPrimeRénov’, sans condition de ressources. Disponible dans les établissements bancaires partenaires, conditions sur anah.fr.

Prime CEE : les Certificats d’Économies d’Énergie versés par les fournisseurs d’énergie atteignent jusqu’à 13 €/m² pour l’isolation des combles perdus. Le montant dépend du fournisseur, de la zone climatique et de la résistance thermique atteinte.

Ces aides visent principalement les travaux d’isolation thermique. Les travaux de gros œuvre (restructuration charpente, plancher porteur, escalier) et les finitions (doublage, électricité, revêtement de sol) n’entrent généralement pas dans l’assiette éligible aux subventions ou au taux de TVA réduit.

Les combles perdus sont-ils toujours transformables en espace habitable ?

Non. La transformation dépend de la hauteur sous faîtage (minimum 2,20 m pour un escalier réglementaire), de la portée de la charpente et de la capacité portante du plancher. Une charpente à fermettes industrielles peut être restructurée si les murs porteurs permettent de reporter les charges, mais la faisabilité structurelle doit être validée par un bureau d’études avant tout engagement. Dans certains cas, le coût de la restructuration rend l’opération économiquement peu rentable par rapport à une extension latérale.

Comment calculer la surface de plancher des combles aménagés ?

Selon l’article R111-22 du Code de l’urbanisme, la surface de plancher correspond aux surfaces dont la hauteur sous plafond est supérieure à 1,80 m, mesurée au nu intérieur des parois. Pour un comble avec une toiture en pente, tracez la ligne horizontale à 1,80 m depuis le plancher fini : la surface sous les rampants en dessous de cette cote est déduite du calcul. Un architecte ou un géomètre peut établir ce métré précis si vous souhaitez sécuriser le dépôt de votre dossier.

Quel budget minimum pour aménager 30 m² de combles aménageables ?

Pour des combles à charpente traditionnelle sans travaux de structure, le budget minimum est d’environ 15 000 € pour une finition basique (isolation laine de verre, parquet flottant, électricité standard). Un aménagement de qualité courante se situe entre 18 000 et 27 000 €. Ces chiffres excluent les fenêtres de toit (800 à 1 500 € par unité posée) et l’escalier fixe (à partir de 500 €).

Faut-il une déclaration préalable pour installer un Velux ?

Oui, dès lors que la fenêtre de toit modifie l’aspect extérieur du bâtiment depuis l’espace public. L’article R421-17 du Code de l’urbanisme soumet à déclaration préalable tous les travaux qui modifient l’aspect extérieur d’une construction, sans seuil de surface. Le délai d’instruction est d’un mois en zone ordinaire, deux mois dans les secteurs soumis à l’avis de l’Architecte des Bâtiments de France.

Peut-on bénéficier de MaPrimeRénov’ pour l’aménagement des combles ?

Partiellement. MaPrimeRénov’ finance uniquement les travaux d’isolation thermique réalisés par un artisan certifié RGE : isolation sous rampants et isolation des combles perdus à souffler. Les travaux de structure (charpente, plancher porteur), l’électricité, la plomberie et les finitions (doublage, revêtement) ne sont pas éligibles. Le dossier doit être déposé avant le début des travaux sur la plateforme en ligne de france-renov.gouv.fr.

À partir de quand un architecte est-il obligatoire pour aménager des combles ?

Selon l’article R431-2 du Code de l’urbanisme, l’architecte est obligatoire lorsque la surface de plancher totale du bâtiment après travaux dépasse 150 m². En dessous de ce seuil, les particuliers construisant pour eux-mêmes peuvent signer eux-mêmes leur dossier de permis de construire, sans faire appel à un architecte. Ce seuil porte bien sur la surface totale du bâtiment après aménagement, pas uniquement sur la surface créée.

Faut-il déclarer les combles aménagés aux impôts locaux ?

Oui. Toute création de surface habitable nouvelle est à déclarer à l’administration fiscale dans les 90 jours suivant l’achèvement des travaux (formulaire H1 pour les maisons individuelles). Cette déclaration met à jour les bases de calcul de la taxe foncière. Les modalités et formulaires sont disponibles sur impots.gouv.fr.

Quelle hauteur minimum pour que les combles soient habitables réglementairement ?

Aucune hauteur minimale n’est imposée par le Code de l’urbanisme pour les combles aménagés. En revanche, pour être qualifiée de pièce habitable au sens du Code de la construction et de l’habitation, une pièce doit présenter une surface d’au moins 9 m² avec une hauteur sous plafond d’au moins 2,20 m sur la majeure partie de cette surface. Ces conditions déterminent également la surface à mentionner dans la déclaration fiscale d’achèvement.